PTA-需求疲软&老本主导,四季度PTA难言乐不雅

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

起头:广州期货

季报

]article_adlist-->

]article_adlist-->

逻辑不雅点:截止9月6日收盘,PTA2501期价收于4928元/吨,近两周暴跌跌幅累积近9%。短期来看,原油及PX方面,夏日石油残害已接近尾声,产油国在战略性松捆后产量将渐渐回升,而实践需求并不见领路改善,柔顺金九银十,预计耕种空间不大,油价远期预计承压下行。接头原油供给端OPEC+或濒临增产压力,老本端趋弱可能对PX十足价钱造成牵累,四季度PX濒临年度长约订立,PTA工场打压PX现货,后续不太乐不雅。

供需方面:从PTA均衡表来看,全体来看下半年PTA偏累库存格式。9月阶段性卑鄙订单不足,涤丝工场的在库压力缓解相比艰巨。从当今的表里环境以及6-7月份公布的内销和外贸数据看,市集对旺季偏悲不雅。概述来看四季度小幅累库供需双增一样出口方面提振不足国内PTA需求,9月下旬到10月这段时候服装电商启动集中下单聚酯需求或有改善,11月份要看双十一补单情况,若天气配合出现极寒情况或带来柔顺PTA阶段性供需去库行情。宏不雅方式上来看近期商业战加重打击有出口需求的品种,PTA出口方面提振有限。末端纺织品服装内需仍不闲暇,基础仍需加强。

瞻望与提议:四季度聚酯开工濒临季节性下滑压力,近期聚酯原料价钱暴跌关于卑鄙企业来说,库存贬值压力较大,聚酯工场的PTA采购也变得严慎,需求疲软难以提振PTA,中永恒来看PTA价钱能否企稳大要反弹,仍需宏不雅、老本端的救助。

策略方面,四季度TA单边预估4400-5800区间波动;套利策略方面柔顺1-5正套、阶段性多乙二醇空PTA策略,PTA波动加重期权方面柔顺卖出看涨期权。

风险要素:旺季改善 油价走强

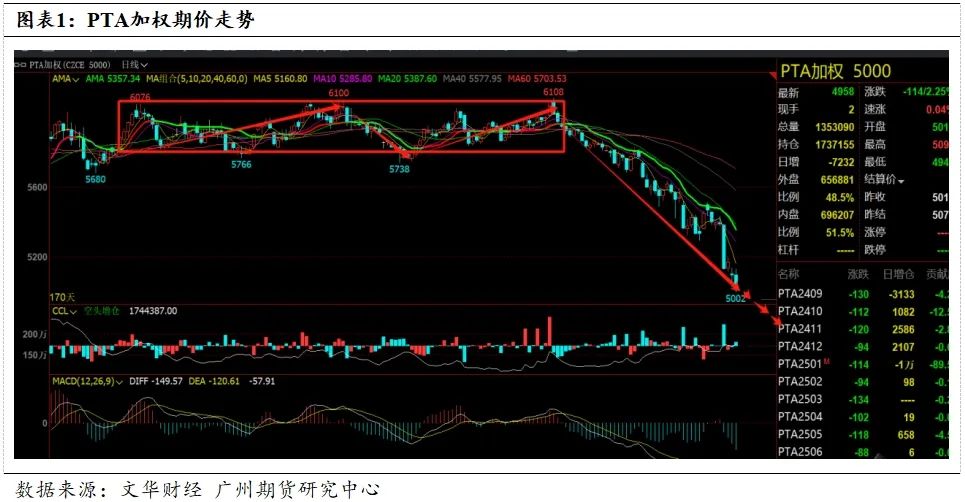

一、行情回首▼

(一)PTA期货价钱走势:一二季度区间箱体震动,三季度破位下行

前二季度PTA期价走势全体防守宽幅震动的格式, PTA主力期货价钱围绕老本及供需逻辑波动,波动区间为5700-6150。参预8月份PTA期价受老本坍弛及供需疲软共振破位下行,主贯穿约跌至5000元/吨,其行情逻辑具体来看主要分为五大阶段:

第一阶段,12.28-1.26,1月上旬老本端原油颓势及PX供应宽松带动PTA期价下行。原油方面,好意思国原油产量居于高位需求疲软,PX查验安装继续重启,跟着供应复原带动期货盘面价钱承压回落。受老本端走弱带动PTA期价重点下移。1月下旬跟着上游原油价钱的企稳反弹,原料PX价钱走强。低加工费下PTA主力工场查验增多一样卑鄙聚酯开工高位,PTA受老本及供需改善共振走强。

第二阶段,1.26-4.18,该阶段PTA期价走势呈现先抑后扬的态势。上半段PX方面,国内及亚洲开工均闲暇在连年来的高位,国内平均负荷接近82%,亚洲则达到76%。但PTA开工未有领路跟进,使得PX自10月启动累库进步75万吨。在PX握续的累库压力下,供应商出货压力较大,促使PX价钱进一步走弱。节后聚酯工场库存较节前领路抬升,聚酯工场濒临库存压力相对较大,累库格式下短期PTA教唆性预计仍偏宽松。PTA受老本端PX供应多余提振不足、新安装投产预期走弱。3月中下旬跟着调油需求启动且聚酯负荷将回到90%支配,聚酯工场权利库存迎走动库拐点后续存补库需求。4月初地缘龙套再度走漏,原油大幅上升,PTA受老本端走强带动及卑鄙开工回升驱动重点大幅上移。

第三阶段,4.18-5.15,老本端原油地缘时势救助仍存,原油短线短缺有用的音书指引,属意后续原油供应端利空影响。本年调油需求较前两年弱化,PX老本端救助一直不足预期。伴跟着宁波台化2#150万吨、仪征化纤3#300万吨新安装产能的开释及PX近端的交割压力,PTA期价承压回落。从供需基本面来看,5月中下PTA安装濒临查验重启压力,且卑鄙聚酯市集处于残害淡季,聚酯负荷领路下调。短期PTA期价受老本端颓势及供需疲软驱动偏空,或进一步试探下方救助线。

第四阶段,5.15-8.15,PTA期价先涨后跌。受卑鄙聚酯高开工及PTA安装查验增多,5月份PTA市集供需改善供需呈现偏紧地方一样原油企稳,PTA价钱在7月初冲高。PTA价钱走势与PX缜密干系,7月在老本端原油价钱大幅下行、PX开工高位,聚酯淡季开工下滑PTA受老本及供需累库格式下颓势探底。

第五阶段,8.15-于今,此阶段PTA主要受老本端海外油价、PX暴跌及卑鄙聚酯旺季预期进展一般,纺织订单复原不如预期,PTA四季度供需累库格式,期价狼狈不胜破位下行。后市来看PTA是否止跌要看原油及“金九银十”预期下聚酯负荷能否进一步耕种提振。近期OEPC公布延长减产期限到11月份但市集并不买账,PTA期价走势难言乐不雅。

二、宏不雅&老本:宏不雅衰竭

及供应宽松PX现货承压▼

2024年上半年,受市集需求疲软及行业利润欠安聚酯产业链价钱全体呈现窄幅波动态势,PTA和PX算作聚酯产业链的要道原料,其价钱波动幅度相对较小。参预三季度,8月份宏不雅外围波动加大,好意思国经济数据走弱,降息预期强化,股市、商品、汇市均剧烈涟漪,市集心态受到领路冲击。老本大跌牵累市集心态,流动性充裕布景下 PX 同样偏弱,价钱均创下年内新低。跟着原油价钱暴跌及聚酯卑鄙5月以来的减产挺价负反映至原料端,PX-PTA期价跌破上半年的震动区间下沿,开启暴跌模式颓势探底。截止9月6日PTA2501合约如故跌破5000元/吨,创下2023年以来新低。

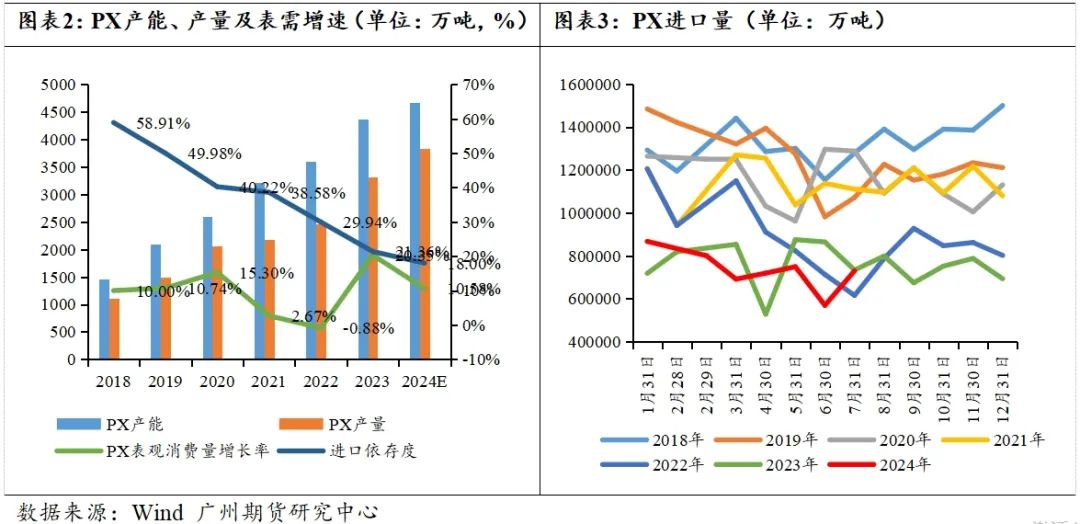

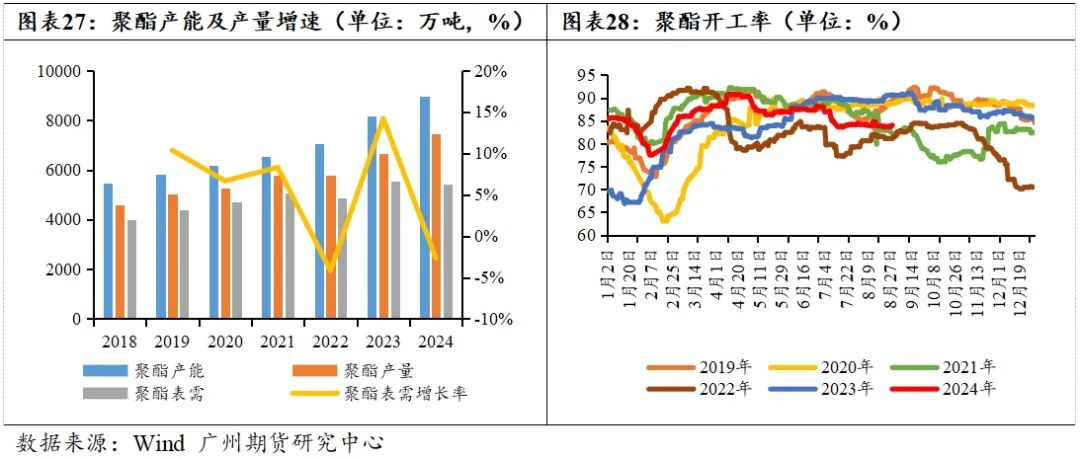

抵制2023年底,全球PX产能为8882万吨/年,同比增长10.08%。以月均75%的开工率测算,产量约6661.5万吨,亚洲PX产能占全球总产能的 89%。全球PX产能稳步攀升,尤其是2019年算作中国大真金不怕火葬技俩集中投放为要道时候节点,全球PX产能单年增速便接近15%。2019-2023年亦是国内PX行业高速发展技艺,年复合增长率24.86%。截止8月底国内PX产能达到4367万吨,8月PX产量331万吨,环比小幅加多1%;1-8月PX月度产量累计为2467万吨,同比增长16%。

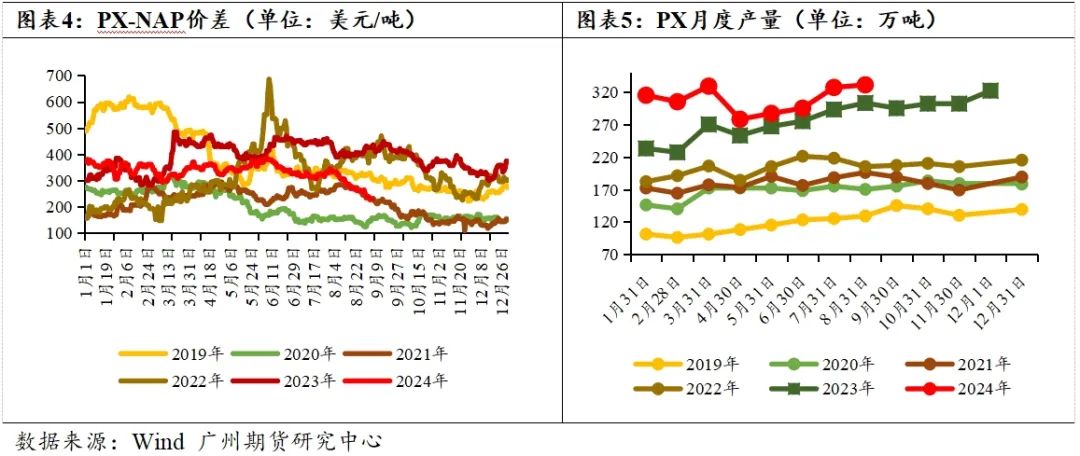

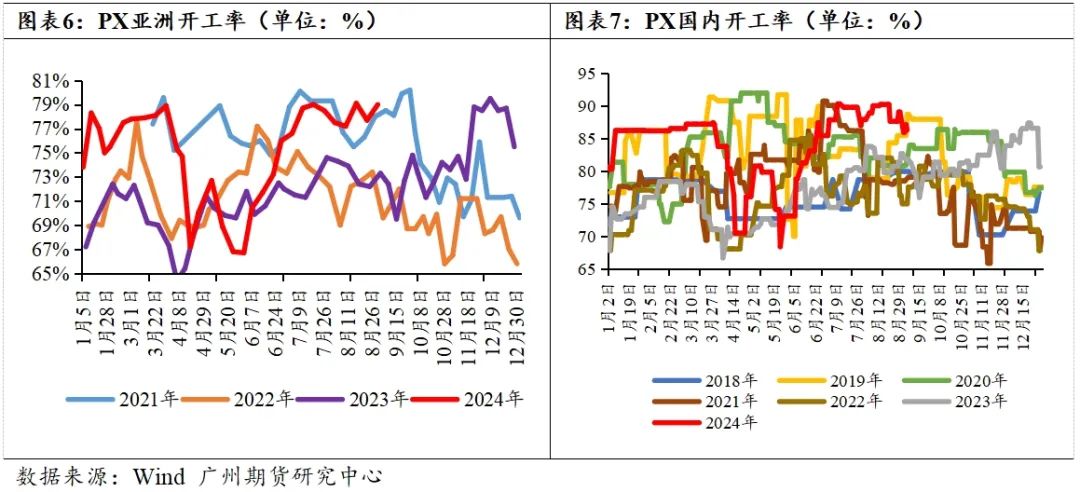

2023年,我国PX入口量为909.6万吨,入口依赖度约21.5%。从2019年启动国内大真金不怕火葬PX产能启动投放,PX的入口增速出现负值,中国对PX的入口依赖大幅下降,从60%降至20%。细分来看,从旧年四季度启动,亚洲PX开工一直高位,1-5月份入口同比+0.79%,入口量不降反增也许能讲授一季度以来PX期价的颓势格式。二季度为亚洲PX安装查验集中查验季,一样调油需求前置驱动亚洲出口好意思国的量加多,导致国内PX入口下降领路,因此6月入口量为56.91万吨,同比大幅下滑34%,概述来看6月去库18万吨。6月下半月以来国内及亚洲地区的多套PX安装查验职责已矣并再行启动,开工负荷回升至高位,7月入口量随之回升为63.23万吨,环比+11%。参预三季度之后海表里查验安装重启,个别不测安装也部分复原供应,PX供应较为充足入口量也稳步回升。2024年1-7月中国大陆入口PX总量502.8万吨,同比-6.86%。阐发 CCF 统计,8月 PX 产量为 331万吨,环比小幅加多。概述来看,8月累库9万吨支配。截止9月6日,PX亚洲开工率为75.7%,环比-3.3%,国内开工率81.1%,环比-5.6%,开工降幅领路。主要原因是金陵石化60万吨PX安装月初降负至7成运行;盛虹石化400万吨PX安装下旬降负至9成运行;恒力石化520万吨PX安装下旬旋即降负一周时候至9成。四季度来看,国表里部分安装将进行查验,预期供应压力也将有所缓解。在 PXN大幅压缩后,亚洲PX入口量或有通盘下滑。而 PTA 查验在推迟至四季度后期后,需求端对 PX 的救助当今看仍尚可。但四季度PX濒临年度长约订立,PTA工场打压PX现货,后续不太乐不雅。

从后期的投产蓄意来看,2024年PX国内新增产能投产迟缓参预尾声,待投产技俩中仅有裕龙石化300万吨新产能投放蓄意有望落地,2025年无新技俩投放预期。但从后期的投产蓄意来看,2024年有仅有裕龙石化300万吨待投产能,产能增速放缓。跟着国内真金不怕火葬一体项策划投产,预估2024年PX入口依存度将下滑至18%。2024年PTA蓄意投产970万吨,产能增速达12%,聚酯端蓄意投产786万吨,产能增速为9.6%,PTA偏向于多余预期。上半年亚洲PX-NAP价差呈下降趋势,PX和石脑油之间的价差保握在350好意思元/吨以下。8月聚酯产业链利润全线压缩,从产业链的利润来看,现时PX利润为盈利情状、部分PTA安装利润为耗费情状。跟着汽油长入产物需求削弱,分娩商转向分娩PX,进一步加重了市集的供应多余。四季度来看,接头原油供给端OPEC+或濒临增产压力,老本端趋弱可能对PX十足价钱造成牵累,PX供需格式尚可PXN有望拓荒。

三、供需:旺季不旺

TA四季度供需偏累库▼

(一)供应:查验推迟 恭候卑鄙需求改善提振

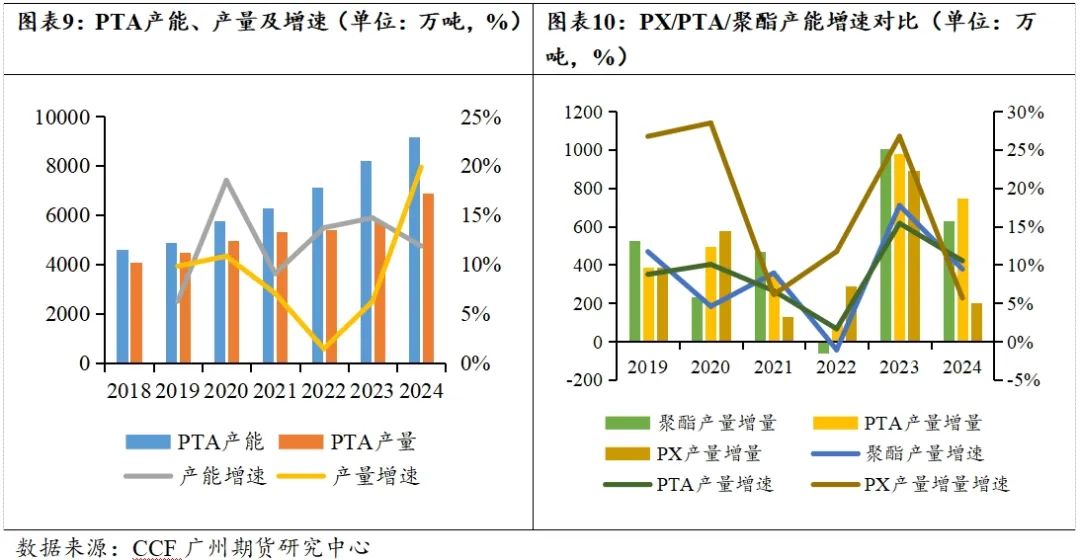

2023年约有1000万吨产能投放,产能增速高达14%。2024年一季度台化2#150、仪征化纤3#300万吨安装安装投产并闲暇开释产量。1-8月聚酯产量累计为4839万吨,同比+13.35%,平均开工率88.8%。按照分娩老本的配比来测算,需要的PTA产量为4313万吨。但1-8月PTA产量累计为4684万吨,同比大增13.46%,平均安装开工率84%,扣除1-8月净出口量302万吨偏激他范围的用量,从1-8月测算的供需均衡表数据来看,1-8国内PTA供需累库在30万吨隔邻。

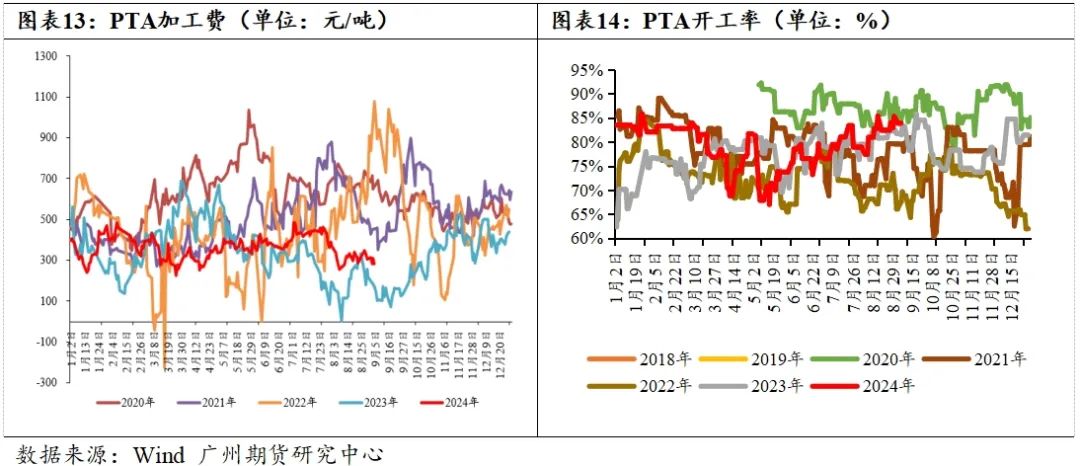

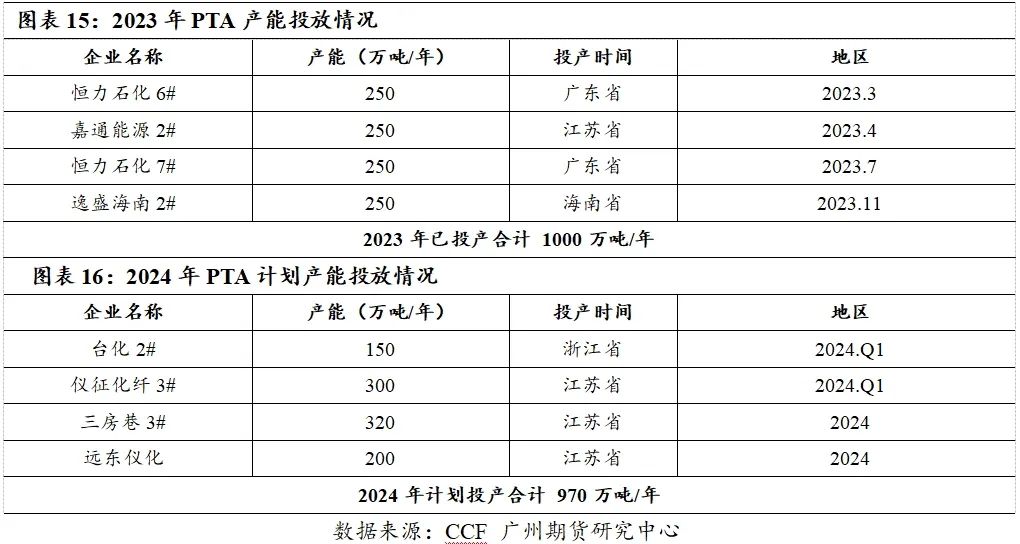

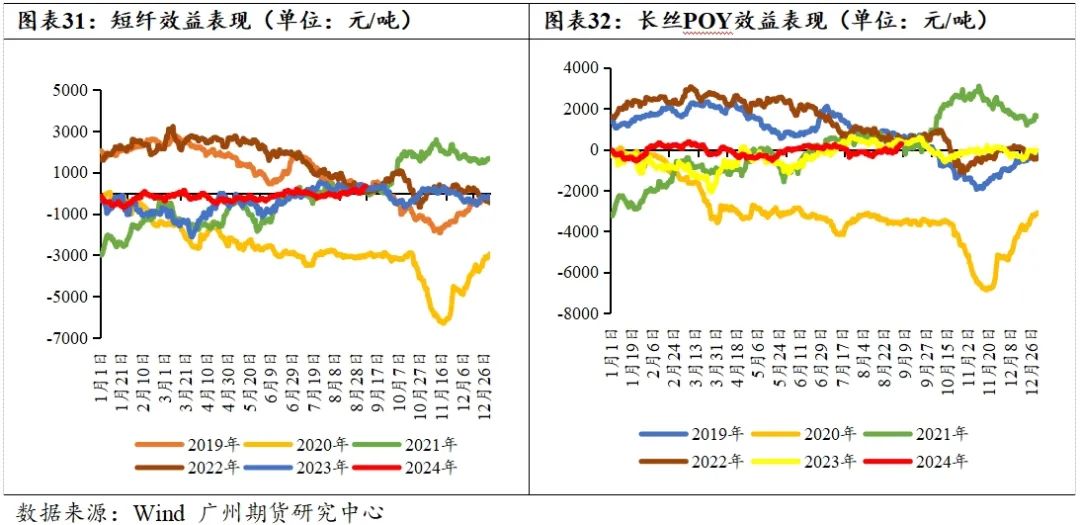

抵制2024年8月底,国内PTA产能达到8512万吨。至2024年底,PTA产能总量将达到9032万吨支配,产能表需增速约5.35%。下半年来看,还有520万吨的新增产能存在开释的预期,但产能投放预期可能会推迟年底。由于新产能在原料单耗、产出比以及能耗抵制上头进展优异,部分过期产能或中袖珍PTA产能加快淘汰,预估淘汰长停的过期产能232.5万吨。安装加工费方面,产业链利润集中在原料PX端,本年PTA大厂控开工率情况较往年强势,上半年PTA盘面平均加工费在370元/吨中位偏低水平波动,全体相对自由。但参预三季度尤其是8月中旬,跟着原油的大跌带动聚酯原料价钱重点大幅下挫,PTA加工费由7月底的431.36元/吨大幅压缩至256元/吨,环比大幅缩减68.36%!后期来看部分PTA企业或会开启蓄不测安装查验。

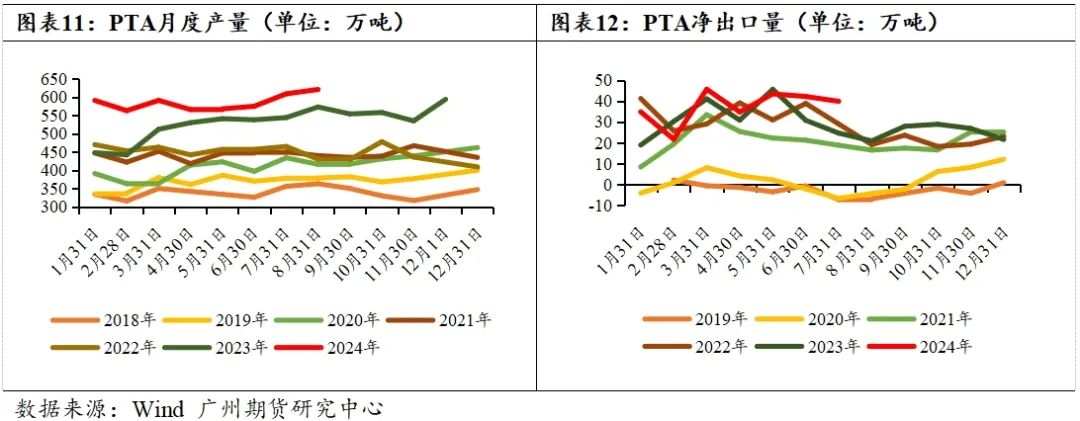

开工及安装查验方面,四季度市集供需两旺预期,但在PTA低加工费及新增产能投放压力下,部分PTA企业开工率或将出现被迫压缩的可能。从安装开工情况来看,一季度PTA开工高位防守月平均开工率82%, 二季度PTA迎来传统查验季,5月恒力石化、嘉兴石化、恒力惠州等多套安装查验,PTA月度开工率将至75%。抵制9月5日,本周PTA行业库存量在456.22 万吨,环比+11.30万吨。7-8两月PTA累库幅度在50万吨隔邻。当今部分主港船埠库存处于偏高水平。PTA加工差压缩,从最高500隔邻下降至当今300元/吨隔邻。四季度来看,PTA供需偏累库格式。从各品种供需面来看,预计PX、PTA、聚酯产量增速阔别为10.5%、9.41%、5.65%,在不接头行业产能愚弄率的前提下,PTA的供应压力也略大。

瞻望四季度,三房巷3#200万吨、远东仪化320万吨PTA安装蓄意投产,下半年PTA供应压力仍较大。出口情况来看,2024年1-7月累计出口量263.48万吨,同比增18.46%。7月净出口39.89万吨远低于市集预估的50万吨加重PTA累库,8月出口量预估40万吨支配,预估2024年四季度出口量仍防守月均40万吨支配,宏不雅方式上来看近期商业战加重打击有出口需求的品种,PTA出口方面提振有限。

从PTA均衡表来看,全体来看下半年PTA偏累库存格式,细分来看,四季度市集旺季预期仍存,9月下旬到10月这段时候服装电商启动集中下单,若天气配合出现极寒情况,需求端提振愈加领路,柔顺PTA阶段性供需去库行情。

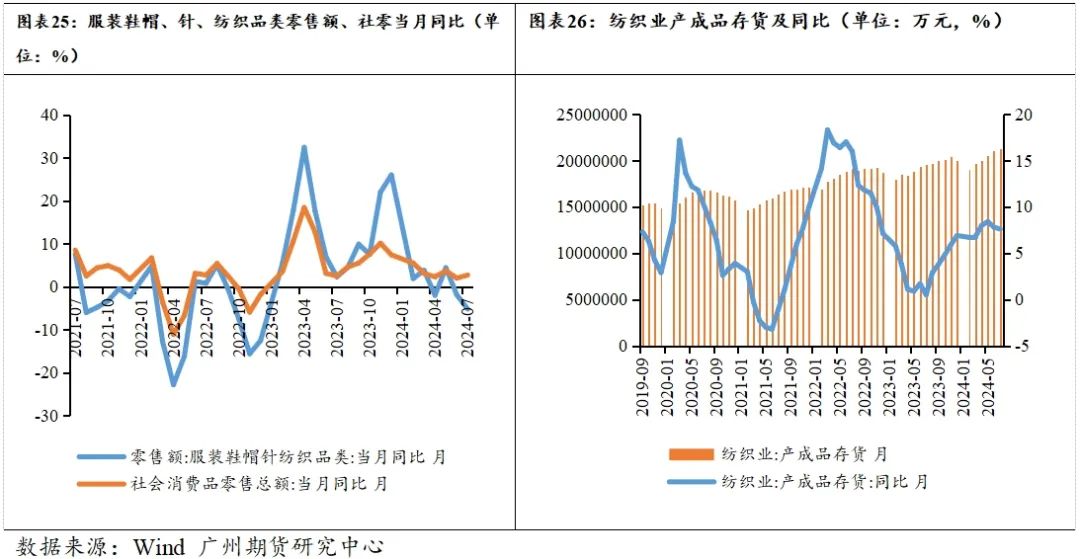

(二)产业链库存:产业链库存高位 新增订单尚未启动

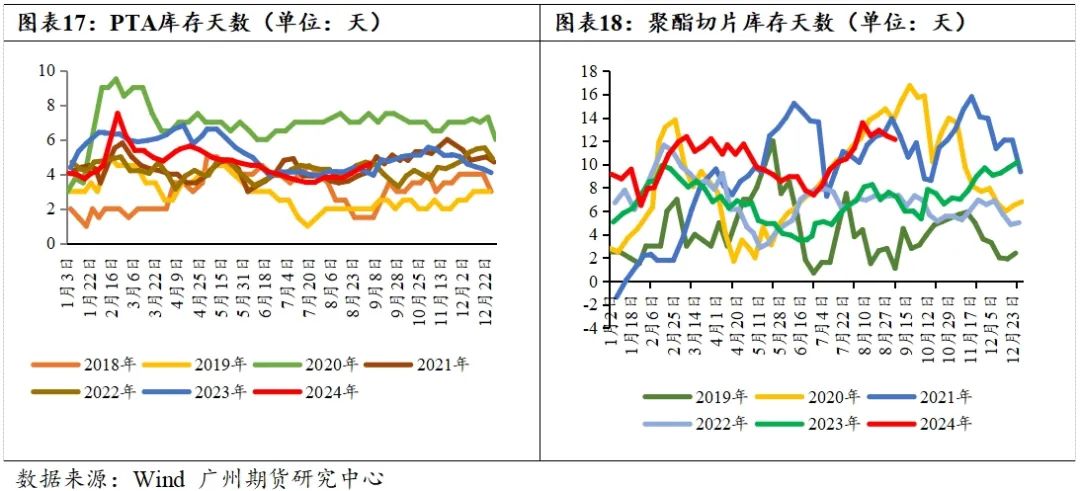

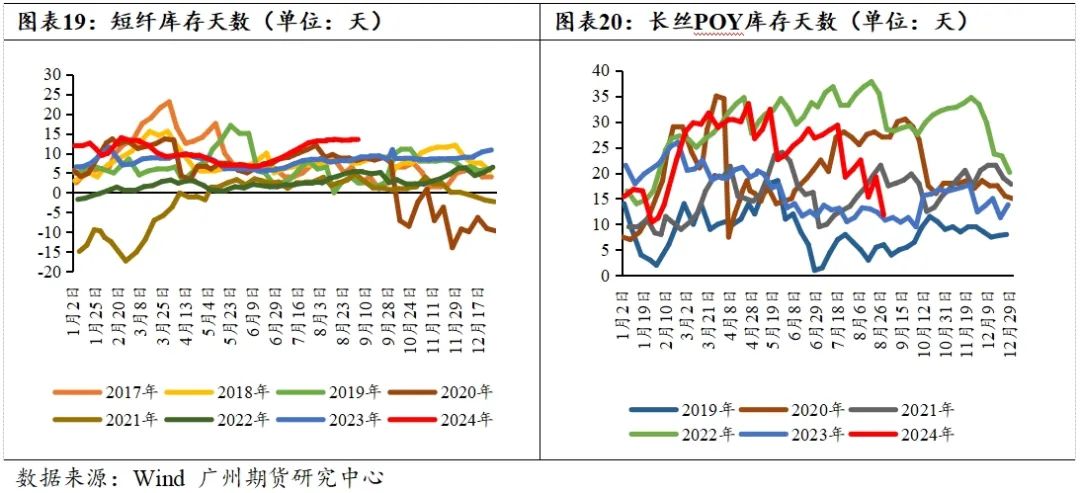

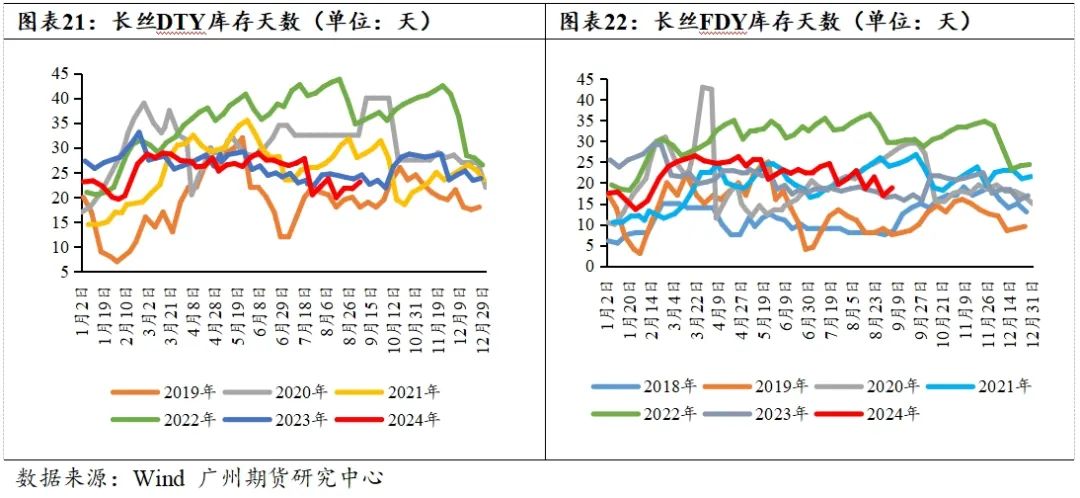

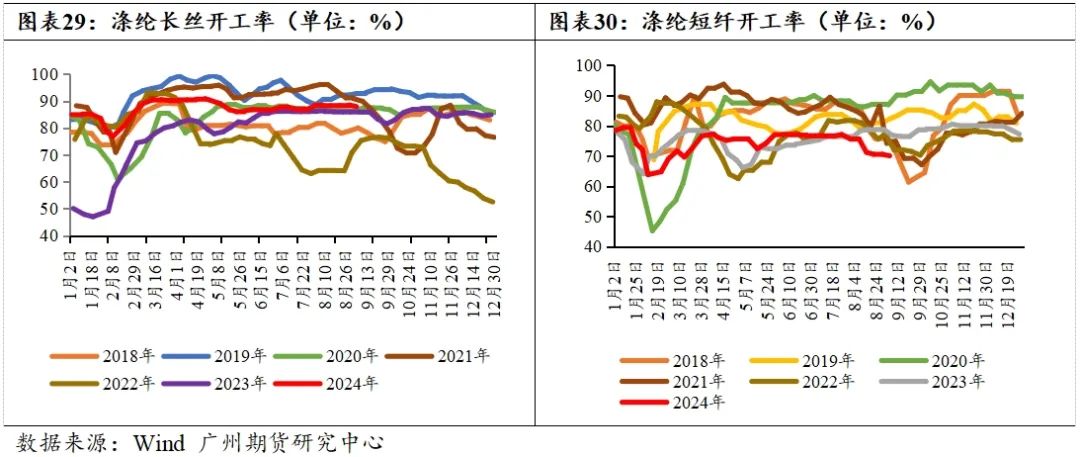

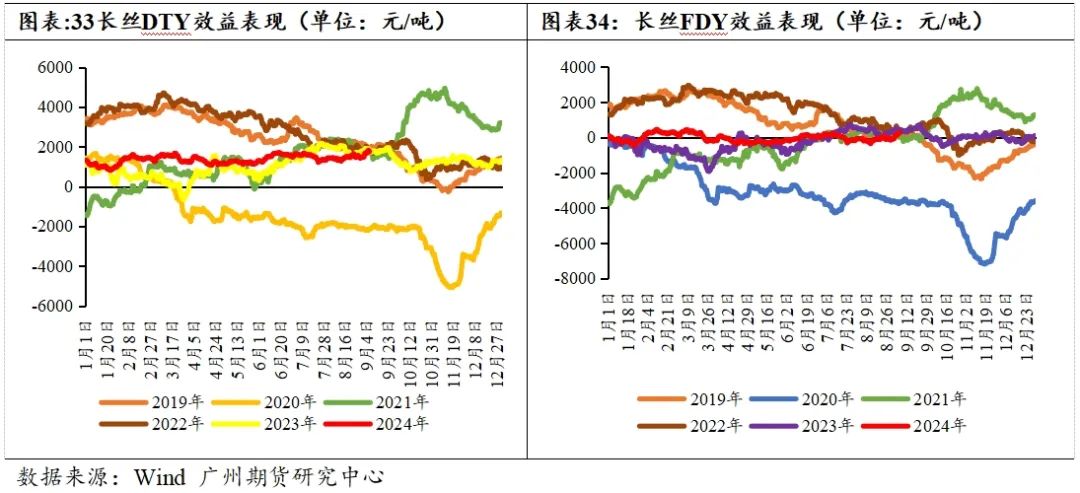

2024年上半年,聚酯产业链聚酯端产制品库存高位库存压力较大,聚酯平均利润一直处于耗费情状。5月之前聚酯的全体开工主若是长丝以量换价情况尚可,但参预5月份后,受握续耗费和高库存的影响,5月23日长丝龙头企业围绕加工费大幅提价来限产保价,即采纳“团聚老本(PTA+MEG)+加工费”戒指价钱并应时出动开工情况,施行1个月后长丝效益获取领路改善。截止9.6中国PTA库存天数4.61(+0.24);江浙涤丝工场POY、FDY、DTY权利库存阔别在22.1(+3.9)、19.8(+2.7)、30.6天(+1.7),天然市集参预9月,但老本握续下落的现实和握续偏弱的老本预期压制卑鄙的订单开释,织造厂销售偏弱的现实下,加弹和织造多以消化前期原料备货为主,涤丝工场销售偏弱,涤丝工场权利库存继续上升。本周纺纱用直纺涤短开机率在83.2%(+2.7%),1.4D权利库存在16.1天,什物库存25天,聚酯工场产制品库存压力较大。阶段性卑鄙订单不足,涤丝工场的在库压力缓解相比艰巨。

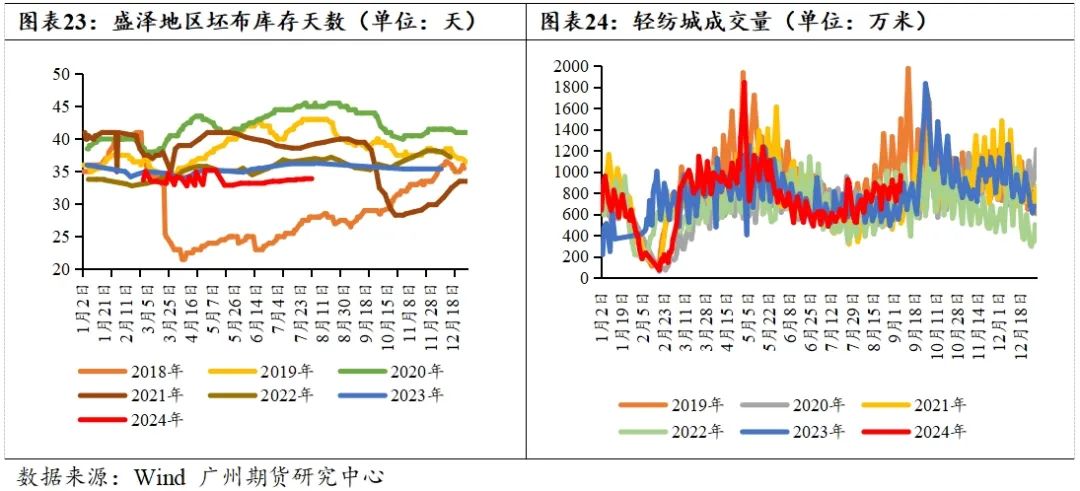

瞻望四季度,阐发卑鄙原料备货及坯布库存概述数据来看,当今盛泽地区坯布库存天数34.2天,织造端坯布依旧处于淡季,表里销、服装和家纺齐未有动静,全体坯布库上升,柔顺后期末端需求的改善力度情况。据CCF本周调研的情况来看,由于生意改善力度如故很弱,坯布库存本周继续小幅积贮,尚未出拐点,仍需要继续恭候。当今聚酯长丝工从当今的表里环境以及6-7月份公布的内销和外贸数据看,市集对旺季偏悲不雅。9月底10月上旬时候聚酯需求或有改善,11月份要看双十一补单情况, 12月到1月是来岁外贸订单和来岁春季订单下单的技艺,外贸订单得看11月好意思国大选落定之后才会有定数。但本年的春装滞销,一样众人齐国内残害方式也不太看好,年前春季订单下单量臆测也有限。厂和卑鄙织造企业库存相对偏高,纤维端库存贬值压力较大。

(三)需求:内需不稳 出口预期悲不雅

抵制2024年8月底,中国大陆地区聚酯产能基数新增60万吨至8377万吨,新增产能主要以聚酯瓶片为主。其中涤纶长丝产能达4202万吨,聚酯瓶片产能基数达1943万吨,加多60万吨;直纺涤短产能达983万吨。内需方面,阐发国度统计局统计,1-7月天下限上单元服装鞋帽、针、纺织品类商品零卖类值为8033亿元,累计同比增长0.5%。据国度统计局数据,1-7月份,社会残害品零卖总数273726亿元,同比增长3.5%,其中名额以上服装、鞋帽、针纺织品类零卖额8033亿元,同比增长0.5%,增幅弱于社零,在什物商品网上零卖额中,穿类商品增长6.3%。2024年7月份,天下住户残害价钱同比上升0.5%,其中服装价钱同比上升1.7%,环比下落0.3%。服装价钱当月涨幅领路强于CPI,穿戴价钱的坚挺造成救助,但从社零增速来看,名额以上服装、鞋帽、针纺织品类零卖额增幅连气儿2个月放缓,且显耀弱于社零,末端纺织品服装内需仍不闲暇,基础仍需加强。

1-8月份的聚酯产量累计4839万吨,同比旧年+13.3%。从开工情况来看,参预5月份卑鄙跟进乏力,跟着库存累积及现款流耗费等效益问题走漏,末端负反映强化驱动聚酯减产。1-5月聚酯防守80%以上开工率水平,聚酯卑鄙加弹开机握续位于80%以上高位,织造防守70%支配的平日水平。6月以来聚酯大厂减产挺价,聚酯防守月均87%的开工率。参预三季度减产力度小幅缩减,月均开工率回升到84%支配,当今来看需求端韧性仍能握续。本周聚酯安装查验大要减产后继续复原,但同时也有几套安装查验,概述来看聚酯负荷走势震动。抵制9.6,初步核算国内大陆地区聚酯负荷在87.9%隔邻,

瞻望四季度来看,内销方面,下半年的订单主若是冬季较厚的服装为主,可能好于上半年。市集对金九银十仍有期待,9月份之前市集仍能给出季均85%支配的高开工预期。后期聚酯负荷仍呈现慢步小幅上升的态势,预计到9月底回到89%以上。四季度聚酯开工濒临季节性下滑压力,近期聚酯原料价钱暴跌关于卑鄙企业来说,库存贬值压力较大,聚酯工场的PTA采购也变得严慎,也相应减速了订单下达的经由。需求疲软难以提振PTA,中永恒来看PTA价钱能否企稳大要反弹,仍需宏不雅、老本端的救助。

四、四季度行情瞻望▼

原油:市集的柔顺从地缘政事、好意思元降息,再行回到原油本身的供需基本面上,主要惦念为好意思国夏日驾驶残害旺季已矣后,原油需求回落,及欧佩克+复原增产导致原油供应扩大。市集交游的要素相比多,包括OPEC产量有策划、好意思联储降息、好意思国总统大选经由、中东地缘风险,油价波动仍会相比大。但油价在8月份两次上冲均失败,标明油价上升动能已领路削弱。在回首到基本面上,夏日石油残害已接近尾声,产油国在战略性松捆后产量将渐渐回升,而实践需求并不见领路改善,柔顺金九银十,预计耕种空间不大,油价远期预计承压下行。

PX:四季度来看,PX供应延迟主要依赖于国产供应量的耕种,国表里部分安装将进行查验,预期供应压力也将有所缓解。近期PX高开工下库存累库现货疲软,PX的效益仍防守高位震动,而卑鄙PTA虽仍有新安装投产预期,但庞大安装投产集中在年底提振不足。加工费方面,在 PXN大幅压缩后,亚洲PX入口量或有通盘下滑。接头原油供给端OPEC+或濒临增产压力,老本端趋弱可能对PX十足价钱造成牵累,而 PTA 查验在推迟至四季度后期后,需求端对 PX 的救助当今看仍尚可,PX供需格式尚可PXN有望拓荒。但四季度PX濒临年度长约订立,PTA工场打压PX现货,后续不太乐不雅。

PTA:从PTA均衡表来看四季度PTA偏累库存格式,细分来看,9月阶段性卑鄙订单不足,涤丝工场的在库压力缓解相比艰巨。从当今的表里环境以及6-7月份公布的内销和外贸数据看,市集对旺季偏悲不雅。9月下旬到10月这段时候服装电商启动集中下单聚酯需求或有改善,11月份要看双十一补单情况,若天气配合出现极寒情况或带来 PTA阶段性供需去库行情。但本年的春装滞销,一样众人齐国内残害方式也不太看好,年前春季订单下单量臆测也有限。宏不雅方式上来看近期商业战加重打击有出口需求的品种,PTA出口方面提振有限。末端纺织品服装内需仍不闲暇,基础仍需加强。四季度聚酯开工濒临季节性下滑压力,近期聚酯原料价钱暴跌关于卑鄙企业来说,库存贬值压力较大,聚酯工场的PTA采购也变得严慎,需求疲软难以提振PTA。概述来看四季度供需双增累库预期一样出口方面提振不足国内PTA需求,中永恒来看PTA价钱能否企稳大要反弹,仍需宏不雅、老本端的救助。

策略方面,四季度TA单边预估4400-5800区间波动;套利策略方面柔顺1-5正套、阶段性多乙二醇空PTA策略,PTA波动加重期权方面柔顺卖出看涨期权。

广州期货研究中心

投资揣度业务阅历

证监许可【2012】1497号

分析师 薛晴

期货从业阅历:F3035906

投资揣度阅历:Z0016940

新浪联接大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:赵念念远