招商策略:战术力度空前改善商场风偏,大盘成长作风有望追思

开始:招商策略研究

插足10月,经济守旧战术力度空前,总量战术超预期出台,稳经济、稳商场、稳预期信号明确,扭转商场对经济基本面的预期。超配成长作风的A500ETF插足建仓期有望为成长作风孝敬增量资金。抽象来看,跟着战术明细进一步出台有望不绝改善风险偏好,刻下大盘成长作风往来辘集度处于相对低位,臆度大盘成长作风有望迎来估值确立。

中枢不雅点

⚑作风预测:预测10月商场作风,央行初度创设货币战术用具定向守旧股票商场,股票商场资金面改善趋势进一步证据,利好成长作风估值确立。本年以来ETF资金掌捏了“作风订价权”,后续有望不绝孝敬主力增量资金。从行业建树上看,中证A500指数联系于沪深300超配行业主要辘集在成长作风。现在来看,沪深300、大盘成长作风往来辘集度处于中等偏低水平,且月历效应泄漏近十年10月胜率和逾额收益率均较高。抽象来看,跟着稳增长战术进一步发力,商场对经济基本面的预期改善,大盘成长作风有望迎来估值确立。

⚑9月复盘:9月好意思联储降息幅度超预期,商场插足降绝往来,环球股市涨跌互现,港股>A股>好意思欧。好意思元指数走弱,非好意思货币渊博走强,东说念主民币汇率小幅增值。贵金属价钱普涨,原油价钱不绝下落。好意思债利领先下后上,中债利率颠簸下行,中好意思利差总体保管平衡。9月以来A股走势触底回升,9月1日至13日,大盘颠簸下行,托底资金回流中小盘,活跃资金流入成长板块,大盘跟着红利股回调而下行。9月18日至24日,好意思联储降息重迭战术密集落地,国新会明确开释积极的稳经济、稳商场、稳预期信号,商场企稳回升。

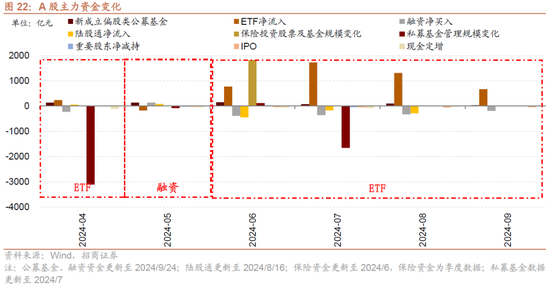

⚑ 流动性与资金供需:流动性方面,9月以来央行货币战术不绝发力,降准降息超预期,资金利率波动加大,不外合座货币商场流动性仍然相对充裕。国外方面,好意思国职业、通胀、消耗等数据不绝降温,好意思联储超预期降息50BP,刻下商场主流预期好意思联储11月不绝降息50BP(概率60.3%),好意思元指数及好意思债利率有望不绝下行,外部流动性环境不绝改善。股市资金供需方面,9月股票商场可追踪资金供给范围扩大,资金需求范围收缩,资金供需不绝净流入。供给端ETF大幅净申购孝敬主力增量资金,同期融资资金净流出范围昭着收窄,外资边缘成交放量,资金供给端边缘改善。资金需求端仍然有望保管相对低位,10月流动性或有望不绝改善。

⚑ 商场厚谊与资金偏好:1)9月股权风险溢价冲高回落至均值+2倍圭臬差以下。2)9月主要宽基指数成交额占比多数上升,换手率有所上升。9月中证500、中证1000、小盘成长的估值和往来辘集度和估值仍处于历史相对低位,大盘价值、上证50、科创50的估值上升到历史中等水平。3)从一级行业来看,9月往来热度昭着提高的行业主要辘集在三大方针:货币战术发力下,前期国内宏不雅经济的悲不雅厚谊确立,前期超跌的券商、钢铁板块高涨。受益于存量房贷利率调降的地产板块。受益于好意思联储降息的有色金属板块。

⚑ 风险指示:经济数据及战术不足预期、国外战术超预期收紧。

目次

01

商场作风预测

1、央行翻新货币战术用具定向守旧股票商场

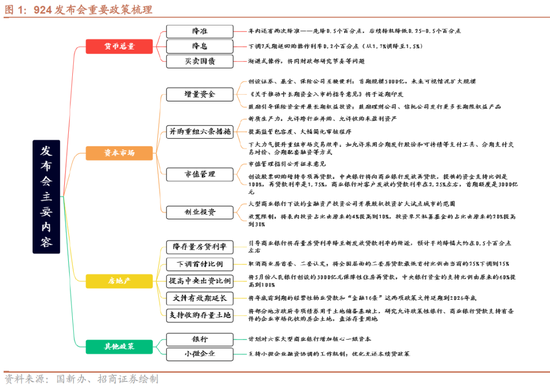

9月24日,国新办举行新闻发布会,先容金融守旧经济高质地发展掂量情况。中国东说念主民银行行长潘功胜,金融监管总局局长李云泽,中国证监会主席吴清出席。发布会公布了一揽子战术,波及货币总量、本钱商场、房地产以相配他鸿沟(银行、小微企业等)。总的来看,本次新闻发布会所告示的本钱商场守旧战术力度显贵超出商场预期,尤其是有较大“真金白银”守旧本钱商场的战术有望扭转三个信心:1)扭转对战术的信心;2)扭转对股票商场增量资金的信心;3)扭转对本钱商场的悲不雅预期。

本次一揽子经济守旧战术中,央行初度创设货币战术用具定向守旧股票商场,股票商场资金面改善趋势进一步证据。

▶ 第一项用具是证券基金保障公司互换便利,守旧合适条目的证券、基金、保障公司通过质押股票、ETF等权利金钱,从中央银行得到流动性,何况所获资金只可再投资于权利商场。从范围来看,证券基金保障公司互换便利首期范围为5000亿,将为商场提供渊博流动性。

▶ 第二项用具是专项再贷款,指令营业银行进取市公司和主要鼓吹提供贷款,用于回购增持上市公司股票。东说念主民银行将向营业银行披发再贷款,再贷款利率为1.75%,银行以2.25%的利率向客户披发。跟着新用具的创设,2.25%的假贷利率已显贵低于部分上市公司的股息率,在注目鼓吹申诉、饱读舞市值处治的趋势下,专项再贷款用具创设或能进一步提高上市公司回购范围,上市公司回购发力有望进一步改善股票商场流动性。

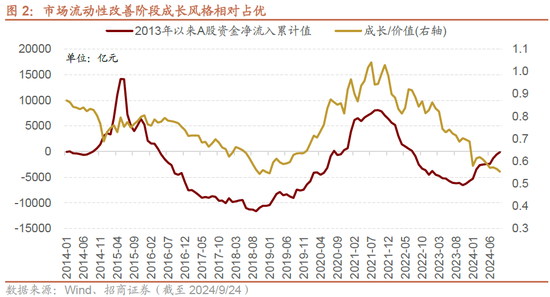

从历史上来看,股票商场微不雅流动性的变化对A股成长与价值作风的相对进展影响显贵。在微不雅流动性的底部,成长与价值作风可能会从之前的强势作风转向阶段性成长与价值平衡,然后跟着资金面改善趋势进一步证据,则会带来成长作风的追思。本次央行翻新货币战术用具定向守旧股票商场,有望进一步改善商场流动性,利好成长作风估值确立。

2、中证A500ETF稳定插足建仓期

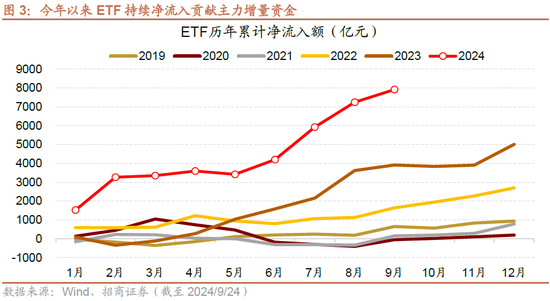

从本年来看,ETF资金掌捏了“作风订价权”。梳理各样可追踪资金流向,不错发现年头以来ETF孝敬了主要增量资金,终结9月24日,年内ETF累计净流入7918亿元。此外保障资金与上市公司股票回购亦然伏击的作念多力量。而融资资金具有右侧往来的特色,资金流向与行情密切掂量,在本年商场颠簸调整的布景下融资资金合座净流出。同期年内公募基金刊行遇冷,赎回金额有所增多。从ETF净流入结构上看,9月以来股票型ETF净申购有所放缓,且结构上由沪深300为主治疗成向其他方针扩散,更为全面的A500 ETF上市后或成为新插足增量资金的优质候选决策。

中证A500行业遮盖更“全”更“平衡”。对比沪深300指数,两者在成份股上存在一定重合,中证A500指数包含一说念35个中证二级行业及92个三级行业的龙头公司,比较沪深300指数(包含32个中证二级行业、63个三级行业),遮盖行业更全。而中证A50是从各行业龙头上市公司证券中收用市值最大的50 只证券当作指数样本,反馈的是各行业最具代表性的龙头上市公司证券的合座进展,但由于股票样本少,也无法作念到对中证三级行业的全面遮盖。

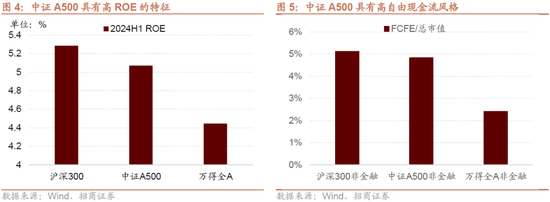

中证A500 指数具有高ROE、高FCF的龙头作风特征。从盈利才调看,2024年上半年中证A500指数ROE为5.07%,与以高盈利质地著称的沪深300指数接近,昭着高于万得全A。其次,解放现款流方面,使用2023年年报股权解放现款流FCFE与总市值的比值权衡,发现中证A500与沪深300雷同具有高解放现款流的特征。

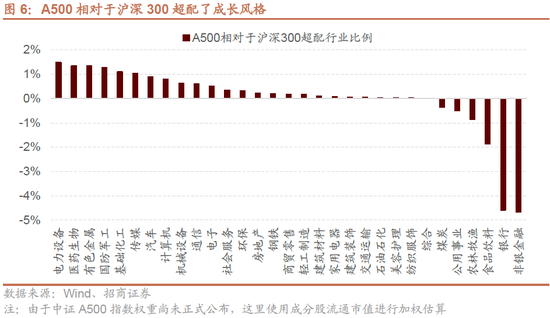

从行业建树上看,中证A500指数联系于沪深300超配行业主要辘集在成长作风。由于中证A500指数因素股权重尚未负责发布,在此选择其因素股的领会市值对其行业漫衍进行加权估算,发现相较于沪深300指数,中证A500指数主要在成长作风的行业上有一定超配,其中电力开拓、医药生物、国防军工超配较多,而在银行与非银金融均低配4%,食物饮料也有一定过程低配。

3、作风往来辘集度和月历效应

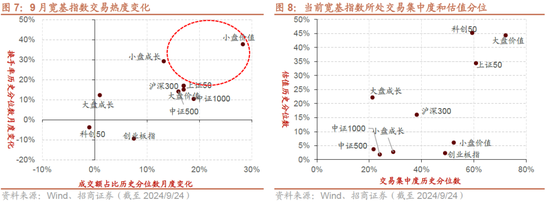

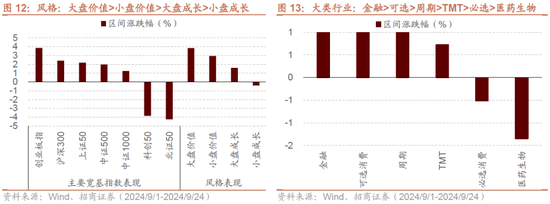

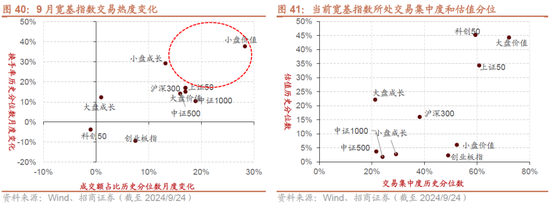

作风往来辘集度:9月以来大盘价值、小盘价值作风不绝占优,成交额占等到换手率分位数均有所上升,往来热度不绝提高。现在来看,沪深300、大盘成所长于中等偏低水平,中证500、中证1000、小盘成长的估值和往来辘集度处于历史较低水平。

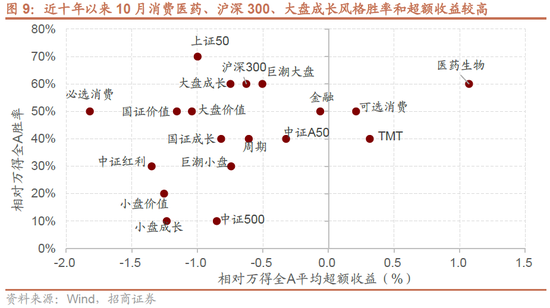

作风月历效应:10月底行将召开政事局会议磋商经济,在前期货币战术发力布景下,财政战术或有望不绝发力守旧经济。跟着异日战术文献陆续出台,也将会对商场造成吞并的刺激。统计效果泄漏,近十年10月胜率和逾额收益率均较高的作风主要辘集在偏消耗医药、沪深300、大盘成长作风。

总结来看,央行初度创设货币战术用具定向守旧股票商场,股票商场资金面改善趋势进一步证据。从历史上来看,股票商场微不雅流动性的变化对A股成长与价值作风的相对进展影响显贵。跟着资金面改善趋势进一步证据,则会带来成长作风的追思。本次央行翻新货币战术用具定向守旧股票商场,有望进一步改善A股资金供需,利好成长作风估值确立。本年以来,ETF资金掌捏了“作风订价权”,边缘变化上看此前辘集刊行的A500ETF稳定插足建仓期,后续有望不绝孝敬主力增量资金。比较于沪深300,中证A500行业遮盖更“全”更“平衡”,具有高ROE、高FCF的作风特征。从行业建树上看,中证A500指数联系于沪深300超配行业主要辘集在成长作风。现在来看,沪深300、大盘成长作风往来辘集度处于中等偏低水平,近十年10月胜率和逾额收益率均较高的作风主要辘集在偏消耗医药、沪深300、大盘成长作风。抽象来看,跟着稳增长战术进一步发力,商场对经济基本面的预期改善,大盘成长作风有望迎来估值确立。

02

大类金钱进展与A股复盘

1、 大类金钱进展

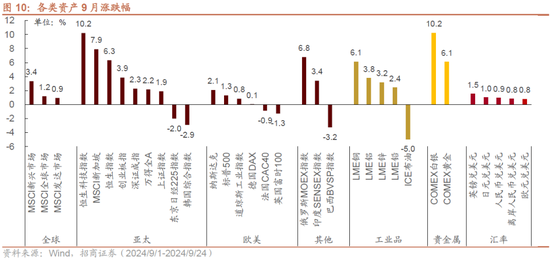

股票商场:环球股市涨跌互现,港股>A股>好意思欧。好意思国方面,9月总体来看保持颠簸偏弱的走势。好意思联储降息幅度超预期,商场颠簸收窄,资金偏向看守性板块。A股方面,本月触底回升,受好意思联储降息提振重迭24号央行战术组合拳,月底商场厚谊高潮商场触底反弹。港股方面,降绝往来之下,当作离岸商场,港股在分母端流动性层面与环球共振,9月中上旬以往来暖反弹。

外汇:好意思元指数走弱,非好意思货币渊博走强,东说念主民币汇率小幅增值。好意思联储在9月议息会议上超预期降息50bp,好意思元指数应声走低,商场顺畅进行降绝往来,列国货币兑好意思元均增值,东说念主民币汇率小幅增值。

巨额商品:贵金属价钱普涨,原油价钱不绝下落。关于贵金属,一方面降息周期中黄金、白银等贵金属渊博进展较好,何况这次超预期降息50bp,使得部分投资者开启“零落往来”,进一步推腾贵金属价钱;关于原油,固然OPEC+将复产时辰推迟至本年12月,然则9月OPEC、EIA等主流机构纷繁下调2024年原油需求,国际油价颠簸下行。

债市:好意思债利领先下后上,中债利率颠簸下行,中好意思利差总体保管平衡。9月以来好意思债利率保管下行趋势,但在好意思联储公布降息后预期落地,重迭好意思联储略带鹰派的表述及保守的点阵图数据,好意思债利率小幅回升。中债利率合座颠簸下行,中好意思利差有所收窄。

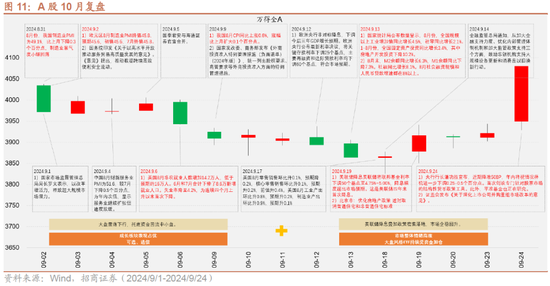

2、A股复盘:商场触底回升,大盘价值作风占优

9月以来A股走势触底回升,其商场进展不错分为以下几个阶段:

第一阶段(9.1—9.13):大盘颠簸下行,托底资金回流中小盘。活跃资金流入成长板块,大盘跟着红利股回调而下行。经济数据方面,中枢CPI接近历史最低水平,房价延续下落趋势。PPI出产辛劳分项环比跌幅加速,生计辛劳稳定与上半年造成反差,加之好意思国零落预期反复,导致上游资源板块进展较弱。高股息率行业银行、煤炭、公用行状、交通运输、石油石化均进展靠后。

第二阶段(9.18—9.24):好意思联储降息重迭战术密集落地,商场企稳回升。9月18日好意思联储告示下调联邦基金利率并开启降息周期,港股对此反应更大,A股也有所反弹。9月24日国新会明确开释积极的稳经济、稳商场、稳预期信号,带来投资者风险偏好的昭着改善。商场地座厚谊高潮,答复2800点,大盘作风ETF不绝受资金加仓。

03

流动性与资金供需

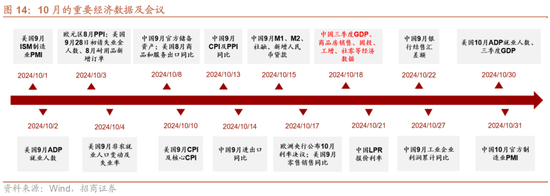

插足10月后,影响A股商场的要道数据解析议时辰点如下所示。国外方面,好意思国10月初公布非农职业数据、10月中旬将公布通胀数据,可能影响商场对好意思联储11月的降息预期以及后续的降息旅途。国内方面,10月18日将公布国内经济数据及三季度GDP,或将影响商场对国内经济和战术预期。

1、 国内战术与宏不雅流动性

◼ 国内流动性:货币战术发力,商场流动性合座充裕

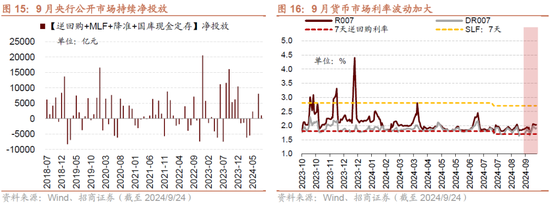

国内流动性来看,终结2024年9月24日,9月逆回购净投放5848亿元,为调养流动性合理充裕,9月23日公开商场14天期逆回购操作利率为公开商场7天期逆回购操作利率加15个基点;9月24日,中国东说念主民银行行长潘功胜在国新办发布会上告示7天期逆回购操作利率下调0.2个百分点,从现在的1.7%降为1.5%,指令贷款商场报价利率和入款利率同步下行,保持营业银行净息差相识,同期近期将降准50bp,向商场提供永久流动性约1万亿元。9月25日,1年期MLF利率按期下调30BP。货币战术不绝发力,9月资金面波动较大,R007与DR007基本不绝处于7天逆回购利率隔壁波动,货币商场流动性仍然相对充裕。

◼ 外部流动性:商场预期好意思联储11月不绝降息50BP

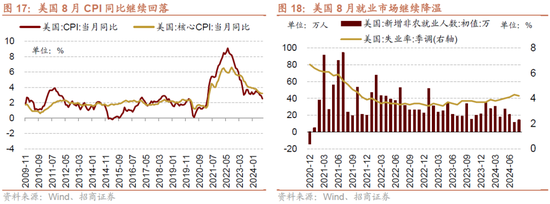

好意思国8月CPI不绝回落,劳能源商场不绝降温。具体来看,好意思国8月新增非农职业东说念主数14.2万东说念主,较上月增多2.8万东说念主,低于商场预期16万。平均时薪同比增速反弹至3.8%,较上月升高0.2%。好意思国8月CPI同比上升2.5%,吞并第5个月回落,预估为2.5%,前值为2.9%。好意思国8月份中枢CPI同比上升3.2%,商场预估上升3.2%。

好意思联储将联邦基金利率下调50个基点至4.75%~5.00%,降息幅度超出商场预期。这是好意思联储四年来初度降息。战术声昭着示,通胀虽已向2%指标取得进一步进展,但仍处于“略高”水平,职业和通胀指标靠近的风险处于平衡景象。此外,点阵图泄漏,好意思联储臆度本年还会降息50基点。在新闻发布会上,好意思联储主席鲍威尔示意,好意思联储的经济预测摘录中莫得任何实质标明其急于完成降息,数据将推动货币战术弃取,降息将凭据需要加速、延缓或暂停;好意思联储莫得处于任何预设景观,将不绝逐次会议地作念决定;通盘东说念主齐不应当觉得降息50个基点是新速率。

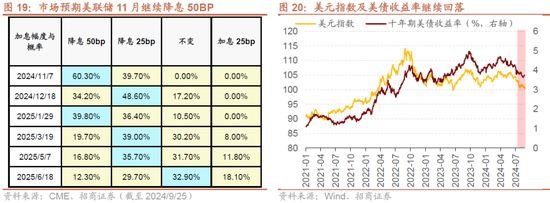

好意思国通胀回落和职业不绝降温,好意思联储11月有望不绝降息。9月超预期降息50BP后,刻下商场预期好意思联储11月不绝降息50BP(概率60.3%),12月降息25BP(概率48.6%)。有计划到本年以来好意思国非农数据时常下修,制造业PMI在隆替线以下不绝回落,职业商场和通胀不绝降温, 若10月公布的好意思国经济数据进一步超预期走弱,好意思联储11月粗略率不绝降息,臆度好意思元指数与好意思债收益率不绝颠簸下行。

2、股市资金供需

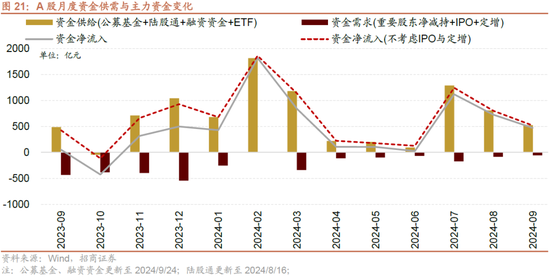

9月股票商场可追踪资金供给范围收缩,资金需求相应收缩,资金供需延续净流入态势。资金供给端,新发基金范围不绝回落且仍处于历史低位;ETF延续净申购孝敬主力增量资金;融资资金净流出范围收窄。资金需求端,伏击鼓吹延续小幅净减持;IPO刊行范围较8月收缩;再融资范围昭着回落。9月的主力增量资金方面,ETF大幅净申购不绝孝敬主力增量资金。

◼ 外资

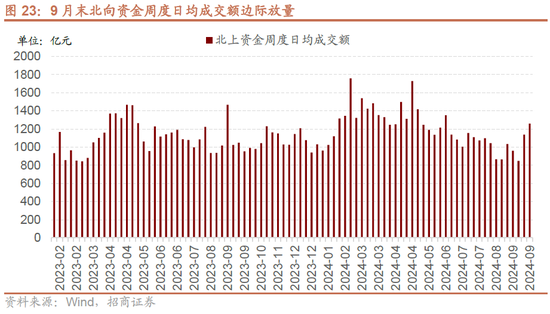

在刻下A股商场增量资金有限的环境下,北上资金的流入流出仍然是A股伏击的边缘变量,这就导致北上资金的流动对A股相配作风、行业的进展具有较昭着的影响。终结2024年9月24日,9月北向资金日均成交额990亿元,较8月前值966亿元回升。从周度数据看,9终末一周跟着商场触底回升,北向资金成交额边缘放量,周过活均成交额回升至1200亿元以上。

◼ 基金刊行与ETF申赎

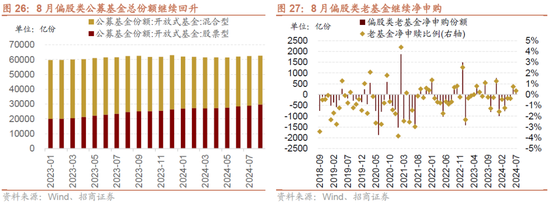

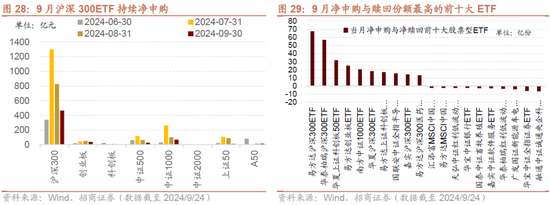

9月偏股类公募基金刊行范围不绝回落,9月主动与被迫偏股基金刊行份额38.1亿份,较8月102亿份昭着回落。2024年8月,股票型公募基金份额较前一个月末增多747亿份,搀杂型基金份额减少476亿份,二者整个增多271亿份。有计划到当月新确立份额后,估算8月偏股类老基金净申购166亿份,净申购比例为0.27%,延续7月净申购态势。9月ETF净申购范围收缩,终结2024年9月24日,9月股票型ETF获净申购370亿份,对应净流入675亿元,主要受净值较高的沪深300ETF大幅净申购影响。

结构上,9月净申购较多的宽基指数ETF主要为沪深300ETF、中证1000ETF、创业板ETF。另外,净申购份额居前的主要包括科创50ETF、半导体ETF、医药ETF;央企科技、证券、红利低波等ETF昭着净赎回。

◼ 私募基金

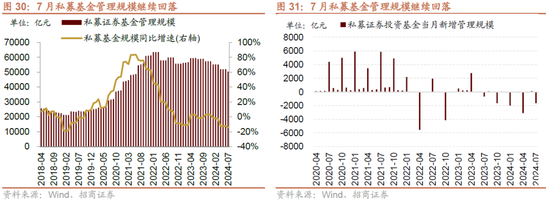

基金业协会最新数据泄漏,终结2024年7月,私募基金处治范围5万亿元,处治只数9.4万只,差别较6月减少1654亿元和872只,7月私募基金处治范围不绝回落。

◼ 融资资金

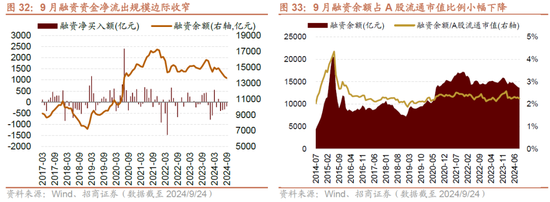

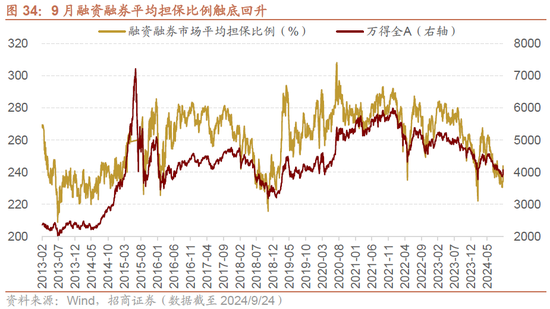

终结2024年9月24日,融资余额1.36万亿元,当月融资净流出188亿元,融资余额占A股领会市值的比例为2.24%,处于2016年以来的40.38%分位,较前期有所下降。9月商场触底回升,融资资金净流出范围昭着缩窄,融资余额小幅回落,融资融券平均担保比例触底回升至243.98%。

◼ 限售解禁与鼓吹增减持

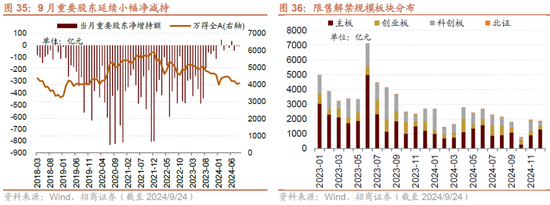

9月伏击鼓吹增持20亿元,减持27亿元,净减持7亿元,净减持范围与8月基本持平。按照终结2024年9月24日收盘价估算,2024年10月解禁范围为826亿元,解禁范围较9月大幅下降,不同板块解禁范围来看,主板292亿元、创业板350亿元、科创板140亿元、北证43亿元。有计划到10月解禁范围大幅下降,异日伏击鼓吹二级商场净减持范围或不绝收缩。

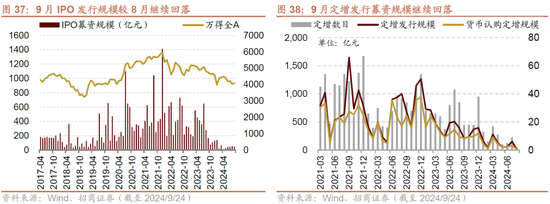

◼ IPO及再融资

以刊行日历为参考,9月有10家公司IPO,整个募资范围46亿元,与8月基本持平。按上市日历统计,定增刊行募资范围12亿元,较前期56亿元大幅回落。跟着IPO刊行监管战术合座收紧,异日IPO刊行范围仍将保持相对低位。

3、总结

流动性方面,9月以来央行货币战术不绝发力,降准降息超预期,资金利率波动加大,不外合座货币商场流动性仍然相对充裕。国外方面,好意思国职业、通胀、消耗等数据不绝降温,好意思联储超预期降息50BP,刻下商场主流预期好意思联储11月不绝降息50BP(概率60.3%),好意思元指数及好意思债利率有望不绝下行,外部流动性环境不绝改善。股市资金供需方面,9月股票商场可追踪资金供给范围扩大,资金需求范围收缩,资金供需不绝净流入。供给端ETF大幅净申购孝敬主力增量资金,同期融资资金净流出范围昭着收窄,外资边缘成交放量,资金供给端边缘改善。资金需求端仍然有望保管相对低位,10流动性或有望不绝改善。

04

商场厚谊与偏好

1、 商场风险偏好

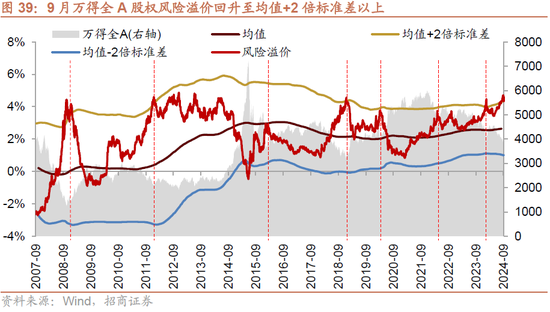

9月股权风险溢价冲高回落,回落至均值+2倍圭臬差以下。以万得全A风险溢价权衡,9月以来商场触底回升,投资者风险偏好下降后再度回升,股权风险溢价不绝上穿均值+2倍圭臬差后再度回落至4.33%,A股中永久建树性价比仍处于高位。

2、 宽基指数和作风往来辘集度

9月主要宽基指数成交额占比多数上升,换手率有所上升。现在来看,中证500、中证1000、小盘成长的估值和往来辘集度和估值仍处于历史相对低位,大盘价值、上证50、科创50的估值上升到历史中等水平,同期往来辘集度处于历史60-75%分位数区间。

3、 行业往来辘集度与资金偏好

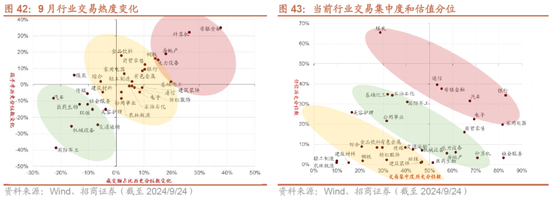

从一级行业来看,9月往来热度昭着提高的行业主要辘集在三大方针:1)货币战术发力下,前期国内宏不雅经济的悲不雅厚谊确立,前期超跌的券商、钢铁板块高涨。2)受益于存量房贷利率调降的地产板块。3)受益于好意思联储降息的有色金属板块。

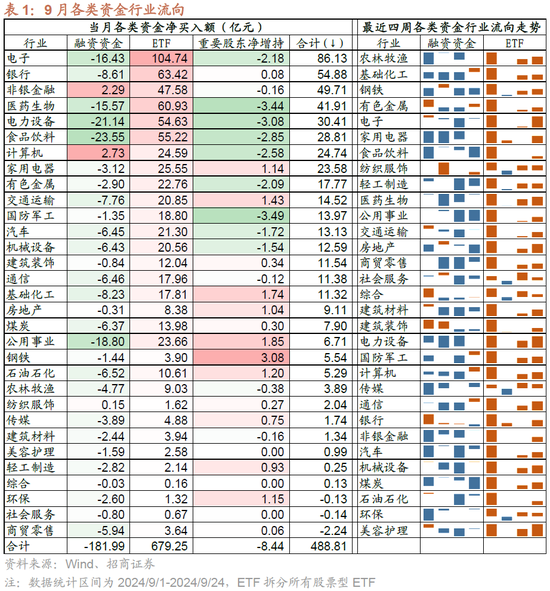

资金的行业流向与往来热度提高的行业比较一致。9月各样资金整个净买入范围居前的行业包括电子、银行、非银金融、医药生物等行业,仅净卖出商贸零卖、社会服务和环保行业。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:何俊熹