向下有保底,进取有浮动⋯⋯预定利率2.5%参加倒计时,这轮停售为何难有抢购潮?

登录新浪财经APP 搜索【信披】稽查更多考评等第

继3.0%的传统寿险全面停售之后,“2.5%+浮动收益”的分成险销售参加倒计时!

“本月临了窗口期,2.5%+X,收益率高达4%+的金融房产,完竣值得你领有……”一位保障销售东说念主员在应对网站上如是宣传,恰巧分成险预定利率切换窗口期,不少保障业东说念主士直呼:面前是分成险的最好建立时机!

为何9月份是分成险建立的好时机?凭证业内测算,假定红利竣事率达到100%,在面前固定收益2.5%,加上红利演示部分收益1.5%的情况下,分成险家具的表面最高收益率能达到3.9%,相干于上月末销售的3.0%固定收益保障而言,在收益率上无疑更具上风。

在市集利率握住下行配景下,“保底+浮动”收益类型的分成险日渐受到业内珍爱。多家头部险企近期公开示意,展望改日分成险将在家具结构中占到50%,甚而更高。不外,《逐日经济新闻》记者醒目到,消耗者对这一轮分成险停售“上车”意愿赫然不及。

记者了解到,截止面前,已有多家保障公司不竭停售了主推的2.5%预定利率的分成险。有保障业内东说念主士坦言,一些IRR(里面收益率)比较高的家具随时齐有下架的可能。

那么,这次分成险预定利率切换前后,家具收益率到底进出若干?

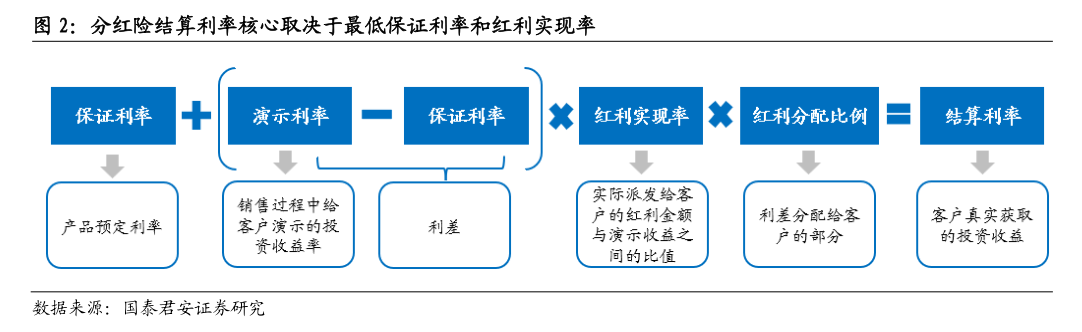

从收益结构看,分成险是由保证利率和非保证利率两部分组成。保证利率是分成险家具订价时为保单想象的利率(即预定利率),不错视作保障公司为客户提供的保底收益,非保证利率部分即红利部分,取决于保障公司分成家具账户的宗旨情况。按章程,保障公司应至少将分成保障业务当年度可分派盈余的70%分派给客户。这部分收益是不细宗旨,会跟着市集波动。

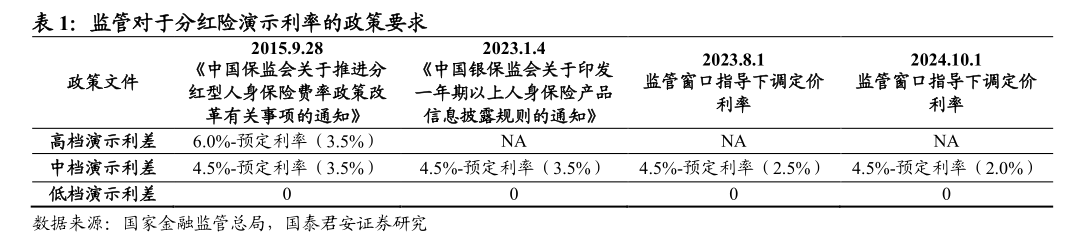

凭证监管部门2023年发布的《一年期以上东说念主身保障家具信息露馅规章》,用于利益演示的利差水平不得高于4.5%减去家具预定利率。据悉,面前市面上大庞杂2.5%预定利率的分成险所使用的演示利率为4.5%。

据精算视觉的独创东说念主Alex测算,面前分成险在2.5%预定利率之上,还提供(4.5%-2.5%)×70%=1.4%的浮动演示收益,因此分成险家具在扣除用度之前的预期总收益率为2.5%+1.4%=3.9%(扣除用度资本之后的预期总收益率浅近为3.5%~3.6%)。

“而在本轮监管部门开导的预定利率下调中,监管部门相同也通过窗口开导的体式下调了分成险的演示利率上限至4.0%,凭证同行交流的信息情况,9月30日之后2.0%预定利率的分成险所使用的演示利率大多为3.5%。”Alex示意,因为人人庞杂以为,保守的演示利率有助于改日红利竣事率的达成。

其不绝测算,假如一款2.0%预定利率的分成险使用了3.5%的演示利率,在2.0%的预定利率之上,还提供(3.5%-2.0%)×70%=1.05%的浮动收益,分成险家具在扣除用度之前的预期总收益率为2.0%+1.05%=3.05%(扣除用度资本之后的预期总收益率浅近为2.65%~2.75%)。

对比预定利率调遣前后的分成险,不仅保证收益比底本每年缩小0.5%傍边,演示的浮动收益每年也低了浅近0.35%,总预期收益率进出接近1%。Alex告诉记者,不同公司的演示利率有所不同,因而有计划后果会有各异。

分成险发源于1776年的英国公说念东说念主寿,迄今已有200多年历史。回想分成险在中国内地市集的发展历史:1999年,保障行业的预定利率降到2.5%,平凡型东说念主身险家具销售不毛,以分成险为代表的新式保障家具应时而生,一度占据市集主流地位。

到2013年,寿险家具预定利率最高2.5%的章程已试验了14年,还是低于不少应许家具收益率。为了适应其时的市集环境,2013年8月,东说念主身险预定利率上限调遣为3.5%,平凡型恒久年金险预定利率上限调遣4.025%,这一创新导致平凡型东说念主身保障的眩惑力增多,健康险家具保费缩小,同期分成险的市集占比逐渐回落。

2023年7月,东说念主身险预定利率从保管了10年的3.5%换挡,降至3.0%,同期分成险的预定利率上限下调至2.5%。本年8月2日,国度金融监管总局再发见告,条目从9月1日起,新备案的平凡型保障家具预定利率上限为2.5%,10月1日起,将分成险预定利率从2.5%下落到2.0%。

“分成险大致是当下最好的应许形态。”资深精算师徐昱琛对《逐日经济新闻》记者示意,第一,在预定利率下调之前在预期收益率上有上风;第二,分成险有保底收益,在经济回暖之后还有望取得更好的收益;第三,面前买进分成险,不错享受保障公司昔时投资钞票的高讲述。

跟着预定利率下调,分成险的红利竣事部分,是改日在应许市集上竞逐的一大要津点。众托帮聚积独创东说念主兼总司理龙格对记者示意,分成保障的分成主要来自于利差益,而分成主要取决于保障公司的中恒久投资才气,因此相干于固定收益的增额终生寿险家具,消耗者购买分成险聘请保障公司尤为垂危。

“既不要高估,也不行低估保障资金的投资讲述率。”徐昱琛指出,在零利率时间的日本,保障资金的投资讲述率进取了2.5%,也即是说保障资金能够获取比10年期国债高1.5%~2%的讲述。从上市保障公司2023年年报中的恒久投资收益率假定看,面前是在4.5%水平。

参加2024年,保障资金投资收益率出现了边缘改善的迹象。截止二季度末,保障业年化财务投资收益率为2.87%、年化抽象投资收益率为6.91%。抽象投资收益率的大幅栽种,标明险资的浮盈在赫然增多。

据龙格先容,200多年来,分成保障一直是进展国度用来扞拒通货扩张和利率波动风险的主力险种,在北好意思、德国等进展保障市集永别占据80%、85%以上的市集份额。2002年,在中国内地保障市集曾占据主导地位——当年分成保障保费占全年新单保费的80%。

动作“保底+浮动”收益类型保障,分成险向下有保底收益,进取有浮动收益,既知足了消耗者对安全性与收益性的需要,也减缓了保障公司的利差损之忧,在面前市集上备受珍爱。据中信证券研报分析,在新管帐准则实施后,同为浮动收益家具形态的分成险和全能险,分成险有着更好的收益平滑机制,其能大幅缩小股票钞票价钱波动对保障公司当期利润表的影响。

在监管层面,8月2日监管文献明确“饱读舞设立恒久分成型保障家具”,关于预定利率不高于上限的分成型保障家具,不错按平凡型家具精算章程有计划现款价值。这意味着下调预定利率之后,恒久分成险现款价值的折现率不错和下调预定利率之前相易,更故意于消耗者恒久握有分成险。

头部险企布局分成险已思潮腾涌。在近期举行的2024年中期事迹发布会上,头部保障机构纷纷示意将“发力分成险家具销售”,中国吉利、中国太保、中国太平解决层更是明确提议了改日以分成险为主力的家具计谋。

中国太保总精算师兼财务风雅东说念概念远瀚示意,跟着预定利率的下调、宏不雅环境的变化,底本的家具结构还是不太得当客户的需求,不错看到的标的即是转向分成险。恒久来看,分成型家具改日占比会进取50%。“从本年的销售情况看,分成型家具比拟客岁还是同比增长约5倍,但金额如故比较小,面前还是在对代理东说念主进行培训了。”张远瀚还称。

除了培训,头部险企还加大了对分成险的业务探员。中国太平时面示意,后续将对分支机构类似分成险的探员,展望背面四个月分成险占比会有很大的栽种,来岁展望分成险占比应该在50%以上。接下来,对银保渠说念会进一步优化家具结构,全面聚焦5年期以上长缴类别分成险起首。

分成险何时重回市集C位,还有待进一步不雅察。“比拟增额终生寿险,消耗者关于分成险的罗致度还需要一个过渡期。”一位保障牙东说念主对记者示意,刚刚经由了上个月3.0%家具停售,分成险销售事迹上是有点疲软的。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:曹睿潼