52个交游日44个涨停板,石药集团给*ST景峰带来了什么?

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

起头:红刊财经

文丨张桔

从近期A股二级市集的走势来看,最为吸睛的公司非*ST景峰莫属,该股在52个交游日内得益了44个涨停板,成为下半年以来两市涨幅第一的股票,势头以至高出了近期华为见地股中领跑的深圳华强,从一度连板跌停最低跌至0.72元到一度冲突5元,背后的原因安在呢?

先从*ST景峰说起,该公司连年来的事迹络续低迷, 比如从2019年到2023年的净利润络续耗费,由此2023年度,该公司因经审计期末净钞票为负值,公司股票被实施退市风险警示。要是莫得外部力量介入重组,该公司大约率难逃退市的气运。

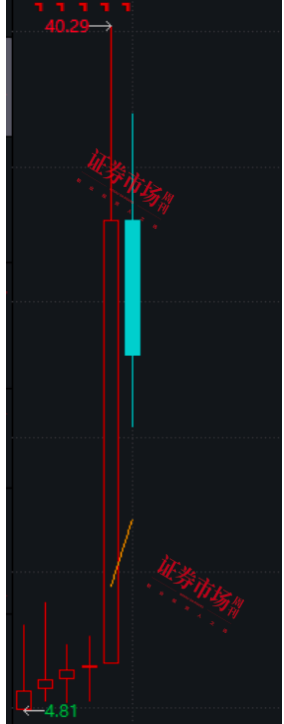

不外,8月27日晚,*ST景峰公告称,经临时处罚东说念主与意向投资东说念主谈判,最终坚信以石药控股行为牵头投资东说念主的结合体为中选重整投资东说念主。而对应二级市集看,下半年A股上的第一个涨停出当今7月3日,这是何原因呢?(下图为*ST景峰下半年以明天线)

起头:Wind

从公告来看,早在7月2日,该公司发布的公告所官宣增补的两位董事等于来自石药集团的,正值第二天就运转了公司的畅达涨停之旅。在书面恢复本刊时,中国企业成本定约中国区首席经济学家柏文喜默示:“重组进度咫尺看来也曾基本坚信,石药控股集团有限公司行为牵头投资东说念主的结合体中选重整投资东说念主,石药集团可能会敬重*ST景峰在心血管药物规模确切立,以偏激在抗肿瘤、风湿骨病等规模的居品布局。”

耸峙绝壁边际 *ST景峰终柳暗花明

立异药企龙头集团动手培育“逆转 ”

昔日的景峰医药曾有过一段光辉的时光,公司于2014年12月上市,本年正值是其登陆成本市集的第十个年初;话说昔日公司也属于借壳重组在中小板上市,上市后前五年的盈利技艺不俗,尤其是年均归母净利润约为2.44亿元。

但悠扬点发生在2019年,昔日公司的归母净利润由盈转亏,而后的年度连年耗费,以至到旧年底公司的可主管货币资金大要唯独1300万元。在这么巨大变化的背后,原因琳琅满目,本刊归纳相关媒体的报说念大致与多样对外投资、累积下来的商誉悬顶、并购节律较快、买来的钞票未能快速已毕盈利等因素相关。

就在公司行走在退市边际之际,未尝思伸出“支援之手”的尽然是中国立异药四大管线企业之一的石药集团(另外的三家是恒瑞、中生、复兴),早已在港股上市的石药集团是何方圣洁呢?其确切内地的立异药企业中,石药集团是一家在医药行业具有权贵实力和影响力的公司。

公开的贵寓骄气,2023年石药集团全年收入达到314.5亿元东说念主民币,而2024年第一季度的收入为89.83亿元,同比增长约为11.5%。尽管第二季度受医药集采影响事迹有所下滑,但举座上半年齿迹仍然保持透露。需要强调的是,该集团的品牌价值达到3.55亿好意思元,在《2024中国医药品牌价值榜》中位列第六位。

而早在1994年,石药集团就在港交所上市,亦然中国香港股市中名副其实的老牌股票,不外其时上市的是石药的前身中国制药。2013年,其肃肃改名为石药集团,跟着转型升级完成逐渐驶入发展的快车说念。2018年,其被纳入了恒生指数要素股,高点时市值曾高出了1500亿港元,其快速发展成为港股中的医药股一哥,圈内觉得其地位并排内地股市中的恒瑞医药。

但要是单纯以市值来对比,恒瑞的市值也曾大要3000亿,而石药的市值永恒在几百亿犹豫,坊间大批觉得这亦然导致石药加快回A或者在两地同期布局的主要原因。“*ST景峰将成为石药集团在内地的第三个平台,其不仅增强了石药在A股上市子公司的数目,同期也为它的市集估值进步带来权贵助力。”艾媒计议首席分析师张毅默示。

而在恢复本刊时,公司相关东说念主士通过第三方委婉地默示,这个事情是公司另外一个部门在谋划整合的事情,监管要求他们不成对外发声。

石药集团会给ST景峰带来什么

新诺威等前两个平台钞票操作号称“教科书”

如是前提下,石药集团策划回A或者在两地同期上市亦然原理中事,2019年的3月,石药集团旗下的新诺威制药登录A股创业板,从而公司运转了“红筹+A”的新阶段成本布局。从二级市集年线阐扬来看,尤其2023年该股在全年的涨幅达到惊东说念主的320.58%。(下图为新诺威上市以来的年线图)

起头:Wind

证明知情东说念主表露,其时刻拆上市的主要议论是在A股开采石药集团的孤独融资平台,同期加强保健居品业务的发展。时于本日,新诺威的总市值约为333亿元。从本年半年报的十大流通股鞭策来看,排在首位的石药集团恩必普药业有限公司和第五位的石药集团欧意药业有限公司,尤其前者占流通A股的比例达到70.26%。“在医药圈中,提到新诺威的名字巧合相对生分,但换个名字石药立异制药股份有限公司巧合就老到多了。“该知情东说念主士进一步默示。

从该股在创业板上市以来的分年度成绩看,该股在2019—2023年的逐年阐扬永诀为45.89%、10.38%、7.16%、4.02%、320.58%,而本年咫尺则暂时呈现为下降,为何高点会出当今2023年呢?证明多位东说念主士向本刊的分析,主要的原因或与旧年的一则公告筹商。

而这就需要提到石药集团在A股的第二个平台巨石生物。贵寓骄气,巨石生物是石药集团下属专注于抗体、ADC(抗体偶联药物)、mRNA疫苗等生物制药规模的立异药企业,其现时的居品管线主要调养规模包括乳腺癌、宫颈癌等,当初其与新诺威的区别是它由石药集团100%平直或曲折控股,不外旧年的公告骨子上是将巨石生物注入了新诺威。

2023年9月12日,新诺威公告,拟对巨石生物现款增资18.71亿元,取得其51%股权,实现控股。2024 年1 月,新诺威完成对巨石生物的控股,以现款增资同为石药集团旗下的子公司“巨石生物”并取得该公司51%的股权,实现对巨石生物的欺压和并表,将业务链延长至生物立异药规模。

并表巨石生物骄气集团对新诺威的嗜好,且新诺威的成本收购并未停步。2024年的1月10日,新诺威公告拟收购石药百克,拟通过刊行股份及支付现款格局购买维生药业、石药上海和恩必普药业持有的石药百克100%股权。

贵寓骄气,石药百克主要从事长效卵白药物等立异生物制药规模的研发、坐蓐及销售,现时主要居品为自主研发的长效升白制剂津优力,是我国第一个领有自主常识产权的长效重组东说念主粒细胞刺激因子打针液,于2011 年获批上市,用于进步白细胞数目以保证抗肿瘤调养效果。不外戒指咫尺,这一桩收购还莫得最终的定论扫尾出来。

“石药集团是成本运作的高东说念主。“前述业内东说念主士如是点评石药集团。对于石药集团频现成本运作的原因,张毅向本刊分析:”石药集团连年主要发力的点是在立异药的研发上,而研发参加也曲直常巨大的,咱们所掌抓的数据总参加也曾有接近90个亿;那么应该说也搭建了几个主流先进的技能平台,专利也曲直常广宽。咱们推测在这么一个技能平台和专利效果的撑持下,立异药和新式制剂药物的讲演上市可能酿成比拟大的一个蕴蓄效应。“

充分施展自己上风

*ST景峰衔接集团中药钞票的预期高

而*ST景峰的重组似乎有别于上述的医药公司,呈现出快刀断乱麻的迹象:从下半年的7月2日,湖南常德中院作念出决定对*ST景峰启动预重整步调,随机原公司董事长和董秘双双去职。

当日,公司发布公告经*ST景峰代行董事长张莉提名,公司董事会情愿聘用魏青杰为公司总裁;证明公司总裁提名,董事会情愿聘用马学红为公司财务负责东说念主,而这两位恰是石药控股高管。

在当选之日时,魏青杰仍是石药控股董事、蔓延总裁。而*ST景峰新任的财务负责东说念主为马学红,此前其在石药控股集团中诚医药有限公司担任副总司理。而时期过了整整一个月后,8月2日,*ST景峰发布《对于公开招募重整投资东说念主的公告》,对医药投资东说念主及投资有议论基本条目提议了11点要求,其中第二点明确规定:投资东说念主或投资东说念主的控股鞭策应是大型医药产业集团,具有A股或港股上市公司运作教诲且年交易额在300亿东说念主民币以上。

固然戒指8月15日有4家投资东说念主提交了材料,但到了8月25日唯唯独家交纳了尽调保证金,最终坚信由石药控股牵头的结合体入选。另外三家为何临了选拔退出竞争原因不解,但石药集团的中选某种兴致上是“实至名归”。

柏文喜向本刊分析:“从细分病种和药品的角度,ST景峰预期将在心脑血管、骨科、抗肿瘤等规模为石药集团提供匡助。ST景峰在这些规模已有多款居品,如参芎葡萄糖打针液、盐酸替罗非班氯化钠打针液、榄香烯乳状打针液等,这些居品有望与石药集团现存居品线酿成互补 。”

“ST景峰咫尺很有可能成为集团的中药平台。”查理投资李一丁分析指出,“此举不错周转景峰的钞票,为中药带来更多好的居品。景峰医药在并购中得到的主要品种榄香烯乳状打针液在2021年就被医保解禁,适用规模还原为限癌性胸腹水灾者。除此除外,景峰医药还领有心脑宁胶囊、榄香烯口服乳、镇痛活络酊、通迪胶囊、妇平胶囊、金鸡丸、冰栀伤痛气雾剂等多款独家品种,横跨心脑血管、抗肿瘤、妇科、风湿骨病等多个规模。“

对比来看石药集团的中成药布局,该公司旗(金麒麟分析师)下子公司石药欧意、银湖制药、金芙蓉药业、中诚医药等齐有中成药坐蓐业务;额外是其中银湖制药的舒血宁打针液照旧明星居品,改日有望与*ST景峰旗下居品线施展更好的协同效应。

从最新的石药集团2024年中期事迹来看,公司在2024年上半年实现收入东说念主民币162.84亿元,同比增长1.3%;鞭策应占基本溢利为东说念主民币32.17亿元,同比增长1.7%。

而A股的二级市集上,在经验了9月4日和9月5日畅达两个交游日回调后,9月6日该股再次收出一字板,后续该公司和石药的故事会若何演绎呢?本刊对此将保持络续怜惜。

(文中说起个股仅作例如分析,不作投资建议。)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:杨红卜