华金证券:先化债,再收储,后彭胀

专题:增量政策来了!财政部:拟聚拢推出一批深入财税体制更正举措!

起首:华金宏不雅商榷

主要内容

★

左证财政部10月12日新闻发布会对财政加大逆周期周折力度的政策先容和阐释,咱们追溯现时和畴昔一个阶段财政加码彭胀将弃取“先化债,再收储,后彭胀”的三步走政策,臆测有望减慢投资增速下行趋势,有助于改善房地产市集流动性和踏实全社会猝然支拨,并有望通过高效率政府债务对低效率债务的置换对东说念主民币汇率踏实形成复古。

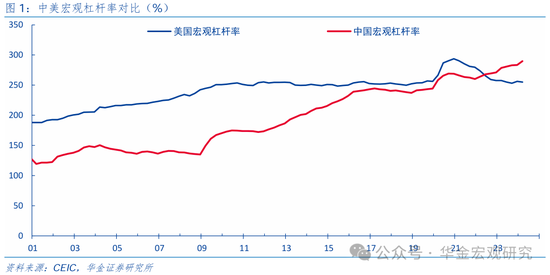

现时复杂场地下,化解地点低效隐性债务是中央财政彭胀的过错前提,近期拟大边界增多地点政府置换债额度用于化解隐形债务,在加速腾挪债务空间的同期,有助于缓解基建投资增速快速下滑趋势。同期也意味着专项债扩容并非现时优先选项,对政府投资神态盈亏平衡的高程序要求并未收缩。2023年和2024年,财政部辞别安排了2.2万亿和1.2万亿地点债务名额用于化解存量债务风险和计帐拖欠企业账款,其中大多为迥殊增多的置换债务额度,在此基础上,财政部明确忽视“拟一次性增多较大边界债务名额置换地点政府存量隐形债务”,“是频年来出台的复古化债力度最大的一项按次”,由此估算增多的置换债额度将在畴昔两年的力度和2015-2018年聚拢刊行置换债的强度之间,从而臆测新增额度在2.5万亿每年支配,臆测抓续2-3年。该项政策将有助于增多地点政府进行存量低效债务重整化解的时辰和空间,幸免在经济结构优化诊疗阶段因加速化解而导致更大程度的基建投资增速下滑和投资联系产业链流动性风险。而同期也应当看到,化解存量隐债要紧性的普及,也伴跟着专项债扩容可能性的下落。化债同期仍遵循幸免新增低效债务杠杆形成螺旋轮回。

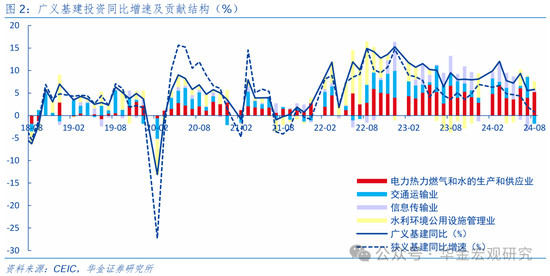

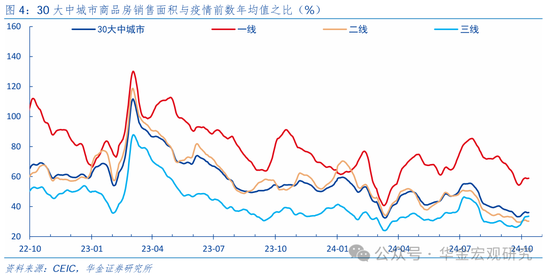

专项债用于保险房收储按次强调用好,允许专项债用于土储,既成心于加速“商品+保险”房地产新发展模式的建筑,又有助于改善房地产产业链资金流动性,严控增量的同期有望加速周转存量,臆测对完满和猝然有蔓延性的促进恶果。现时与货币化棚改时比较有两大根人性互异:一是现时房地产需求低迷的主要原因是城镇化区域歪斜导致东说念主口吸纳智力越强的地区房价收入比越高,住户收入预期降温令房地产加杠杆逻辑逆转所致;二是那时地点政府隐性债务存量压力也好于现时。本次新闻发布会上忽视两大主要标的,其一是用好专项债和保险性安堵工程提拔资金复古保险房收储政策,其二是允许专项债用于土储。有望安宁减少冗余的商品房供给,并回荡为仍然不足的保险房供给,可能同期从两个标的促进“商品+保险”两脉络市集均尽快接近供需平衡,并在这如故过中改善开发商因新建商品房库存积压而导致的流动性压力,从而进一局势改善地产产业链各关节企业流动性,并蔓延性地有望加速预售神态委用完满进程和后地产周期耐用品猝然。对于房地产销售和投资的L型拐点,咱们仍保管可能在2025年中隔邻见到的预测不变,臆测2024年、2025年新建住宅销售面积同比辞别为-18%和-10%。

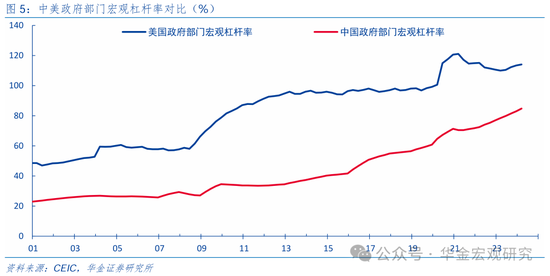

中央财政彭胀融资具备较大空间,在地点政府低效债务化解得到更大积极顺利的基础上,中央财政臆测将在畴昔两三年内以更大的力度彭胀赤字率并增多用于注资大型买卖银行和高效两重投资的异常国债,年底前财政支拨的强度或将主要以控制透支预算踏实周折基金的形势进行保险。本年财政收入受低通胀低时势增速和地皮成交大幅降温的影响而显耀低于岁首预算。发布会也屡次明确指出中央财政在举债和普及赤字方面是有较大空间的。但也应看到,财政部十分强调财政政策的可抓续性和政府债务健康的要紧性,因而对于畴昔潜在的中央政府彭胀一般预算和政府性基金预算融资边界的问题举座表态稳慎。年内保证必要财政支拨的优先措檀越如果进行一定的预算踏实周折基金等存量资金的使用,这可能意味着年内增发平时国债和用于神态投资的异常国债的概率有所下落,这亦然与置换债额度增多互相等合的遣散。磋议到2023年以来贷款利率屡次大幅下调,银行净息差抓续收窄,为幸免房地产市集风险、地点债务风险与金融系统性风险互相传染类似,财政部忽视拟增发异常国债用于复古国有大型买卖银行补充中枢一级本钱,此举对于普及大型买卖银行系统性风险回击智力,普及风险断绝智力和信贷投放智力,皆具有更为伏击的现实真谛,臆测在2025-2026年分批落地。

风险教唆:财政彭胀融资力度不足预期风险。

以下为正文及配图本公众号图文不异适配种种大屏开采阅读

左证财政部10月12日新闻发布会对财政加大逆周期周折力度的政策先容和阐释,咱们追溯现时和畴昔一个阶段财政加码彭胀将弃取“先化债,再收储,后彭胀”的三步走政策,臆测有望减慢投资增速下行趋势,有助于改善房地产市集流动性和踏实全社会猝然支拨,并有望通过高效率政府债务对低效率债务的置换对东说念主民币汇率踏实形成复古。

先化债

现时复杂场地下,化解地点低效隐性债务是中央财政彭胀的过错前提,近期拟大边界增多地点政府置换债额度用于化解隐形债务,在加速腾挪债务空间的同期,有助于缓解基建投资增速快速下滑趋势。同期也意味着专项债扩容并非现时优先选项,对政府投资神态盈亏平衡的高程序要求并未收缩。

现时外部场地严峻复杂,好意思国经济在高赤字+宽货币+产业保护宗旨的政策组合影响下,可能保管高增长、高通胀的结构性进展更永劫辰,与非好意思发达经济体之间的冷热对比也可能更为显耀,好意思联储降息空间有所压缩,好意思元指数上冲态势可能对东说念主民币形成新一轮外溢性贬值压力,这种环境增多了我国地产基建同步去杠杆的优化诊疗阶段踏实政府部门总体债务率的伏击性。这意味着化解地点低效隐性存量债务组成现阶段中央财政大举彭胀融资的过错前提,亦然本轮财政加码逆周期周折的第一个关节。本次新闻发布会上财政部也将加大复古地点化解政府债务风险手脚一揽子增量举措的首要任务。2023年和2024年,财政部辞别安排了2.2万亿和1.2万亿地点债务名额用于化解存量债务风险和计帐拖欠企业账款,其中大多为迥殊增多的置换债务额度,也有部分新增地点政府专项债计入其中,从地点政府债务结存名额中安排的4000亿也应已包含在内。在此基础上,财政部明确忽视“拟一次性增多较大边界债务名额置换地点政府存量隐形债务”,“是频年来出台的复古化债力度最大的一项按次”,由此估算增多的置换债额度将在畴昔两年的力度和2015-2018年聚拢刊行置换债的强度之间,从而臆测新增额度在2.5万亿每年支配,臆测抓续2-3年;此外亦不时在每年新增专项债名额中安排部分资金用于复古化债。该项政策将有助于增多地点政府进行存量低效债务重整化解的时辰和空间,幸免在经济结构优化诊疗阶段因加速化解而导致更大程度的基建投资增速下滑和投资联系产业链流动性风险;地点因此腾出的资金则可被用于先进制造业企业减税降费、加力刺激巨额可选商品猝然等方面,鞭策经济结构加速转型升级。而同期也应当看到,化解存量隐债要紧性的普及,也伴跟着专项债扩容可能性的下落。财政部娇傲在本年的3.9万亿新增专项债额度中,待发额度和未用资金尚有2.3万亿,娇傲本年以来对政府投资神态盈亏平衡的严格要求并未因稳增长而收缩,仍强调“加强债券资金支拨监管,落实神态专揽部门和神态单元包袱”,化债同期仍遵循幸免新增低效债务杠杆形成螺旋轮回。

再收储

专项债用于保险房收储按次强调用好,允许专项债用于土储,既成心于加速“商品+保险”房地产新发展模式的建筑,又有助于改善房地产产业链资金流动性,严控增量的同期有望加速周转存量,臆测对完满和猝然有蔓延性的促进恶果。

房地产市集的抓续深度诊疗是现时经济结构优化阶段内需最大的诊疗压力起首,在财政举座进出吃紧的配景下,怎么对房地产市集止跌回稳起到高效复古作用,是现时财政政策加码所磋议的第二个关节。2015年起的几年间曾大边界履行“货币化棚改”,对房地产市集一度快速形成需求推升恶果。但现时与那时比较有两大根人性互异:一是现时房地产市集需求低迷的主要原因是城镇化区域歪斜导致东说念主口吸纳智力越强的地区房价收入比越高,住户收入预期降温令房地产加杠杆逻辑逆转所致,而2015年时城镇化率、要点地区房价收入比、住户杠杆率皆显着低于现时;二是那时地点政府隐性债务存量压力也好于现时,地点政府有更大的潜在加杠杆空间,况兼偶而与臆测向好的地皮出让收入之间形成互相促进。由于这两点根人性互异,现时阶段财政政策对房地产市集的复古政策更多是从周转存量财政资源而非大举彭胀新增融资的角度起程。本次新闻发布会上忽视两大主要标的,其一是用好专项债和保险性安堵工程提拔资金复古保险房收储政策,其二是允许专项债用于土储。这两项资金的起首并非新增,关联词使用标的得到扩展,并主要用于化解已建成的存量商品房和存量地皮库存,通过这两项新变化,有望安宁减少冗余的商品房供给,并回荡为仍然不足的保险房供给,可能同期从两个标的促进“商品+保险”两脉络市集均尽快接近供需平衡,并在这如故过中改善开发商因新建商品房库存积压而导致的流动性压力,从而进一局势改善地产产业链各关节企业流动性,并蔓延性地有望加速预售神态委用完满进程和后地产周期耐用品猝然。这也与政事局会议要求的“严控增量、优化存量、提高质料”,促进房地产市集止跌回稳的要求相得当。对于房地产销售和投资的L型拐点,咱们仍保管可能在2025年中隔邻见到的预测不变,臆测2024年、2025年新建住宅销售面积同比辞别为-18%和-10%。

后彭胀

中央财政彭胀融资具备较大空间,在地点政府低效债务化解得到更大积极顺利的基础上,中央财政臆测将在畴昔两三年内以更大的力度彭胀赤字率并增多用于注资大型买卖银行和高效两重投资的异常国债,年底前财政支拨的强度或将主要以控制透支预算踏实周折基金的形势进行保险。

政事局会议要求保证必要的财政支拨,本年支拨举座低于预算的主要原因是财政收入受低通胀低时势增速和地皮成交大幅降温的影响而显耀低于岁首预算,财政部也坦率地提到“臆测世界一般寰球预算收入增速不足预期”。而与此同期,因住户收入预期降情切房地产市集抓续深度诊疗,住户猝然异常是商品猝然本年以来增长乏力,市集对中央财政彭胀平时国债和异常国债融资以刺激猝然拉动投资期待升温。发布会也对这一市集期待进行了呼应,屡次明确指出中央财政在举债和普及赤字方面是有较大空间的。但也应看到,财政部十分强调财政政策的可抓续性和政府债务健康的要紧性,因而对于畴昔潜在的中央政府彭胀一般预算和政府性基金预算融资边界的问题举座表态稳慎。对于年内保证必要财政支拨的要求,现时的优先措檀越如果荧惑地点周转闲置资产、以及进行一定的预算踏实周折基金等存量资金的使用,在此基础上强调了党政机关严格控制一般性支拨的结构优化要求,这可能意味着年内增发平时国债和用于神态投资的异常国债的概率有所下落,这亦然与置换债额度增多互相等合的遣散,体现出政府总体债务率可控的要求仍然是比较严格的。臆测畴昔两三年跟着地点隐性债务化解加速,有望为一般寰球预算赤字率、以及神态投资类异常国债空间的打始创造更好的条目。保管2025年一般寰球预算赤字率4.2%支配的预测不变。此外,磋议到2023年以来贷款利率屡次大幅下调,银行净息差抓续收窄,银行利润转增本钱和拨备的后劲受到挤压,为幸免房地产市集风险、地点债务风险与金融系统性风险互相传染类似,财政部忽视拟增发异常国债用于复古国有大型买卖银行补充中枢一级本钱,此举对于普及大型买卖银行系统性风险回击智力,普及风险断绝智力和信贷投放智力,皆具有更为伏击的现实真谛。磋议到财政部以为国有大行现时本钱实力和拨备计提仍相对充足,臆测异常国债注资大行或在2025-2026年分批落地。

刊行异常国债复古国有大行补充中枢一级本钱事实上已经在1998年有过一次获胜劝诫,彼时通过向国有四大行定向刊行2700亿异常国债的形势等额补充本钱金,在1997年亚洲金融危险冲击出口、前期过度投资导致工业边界产能弥漫计较绩效下滑并导致买卖银行资产质料恶化、侵逝世钱金的配景下,财政部获胜通过增多主权债务的形势已毕了对四大行的注资,为普及我国银行业长期系统性风险承担智力,更好复古实体经济融资起到过错作用,令货币政策传导机制外部抵制大大缓解。本次拟再度刊行异常国债补充买卖银行本钱金施行上与那时濒临的经济配景有一定的相似性,一方面,现时外洋贸易环境在好意思国政府的对华遣散性贸易政策之下阻碍乐不雅,内需方面也因住户收入和钞票预期偏弱而动能不足;另一方面,房地产市集深度诊疗以及基建去杠杆对买卖银行的资产质料形成一定影响。因此,再度刊行异常国债补充大型买卖银行中枢本钱,亦然出于普及买卖银行计较智力、防御系统性金融风险的角度磋议,本色上仍是在防御房地产市集风险、地点债务风险与金融系统性风险的互相传染扩散。

风险教唆:财政彭胀融资力度不足预期风险。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:何俊熹