中信建投:面前房地产行业尚处退换之中 穿越周期本事尤为贵重

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

中信建投证券磋磨 文|竺劲(金麒麟分析师) 李凯

2024年上半年,房企事迹捏续下滑,利润率延续下滑,从盈利本事看央企进展最好,边缘进展处所国企最优。房企有息欠债领域举座踏实,民企捏续降杠杆,同期其现款短债比主见面前照旧较差,偿债本事有待提高。推测方面,房企销售承压,上半年百强房企销售同比下降41.8%,领域房企沿途录得负增长。拿处所面,房企以收定支减少拿地开支,且捏续向高能级城市聚集。房企推测做事业务收入呈飞腾趋势,收入结构捏续优化。面前行业尚处退换之中,穿越周期本事尤为贵重,硬汉恒强趋势也更为彰着,看好行业中尚存之硬汉。

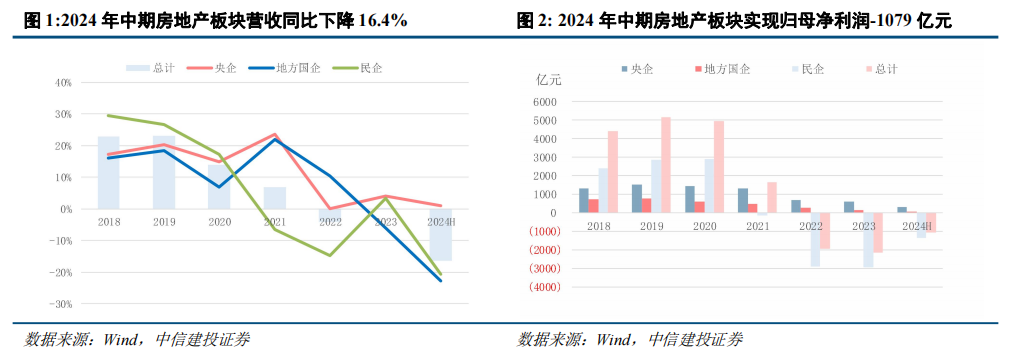

事迹捏续下滑,盈利本事央企最强,边缘进展处所国企最优。2024年中期房企营收20438亿元,同比下降16.4%,归母净利润-1079亿元,亏蚀较上年扩大660亿元,板块事迹捏续下滑。2024年中期房地产板块毛利率13.0%,较上年同期下降2.1个百分点;已矣归母净利率-5.3%,较上年下降3.6个百分点,利润率延续下滑。央企进展相对较优,2023年营收同比增长1.0%,归母净利润同比下滑34.2%,毛利率17.6%,处所国企毛利率边缘有所提高。

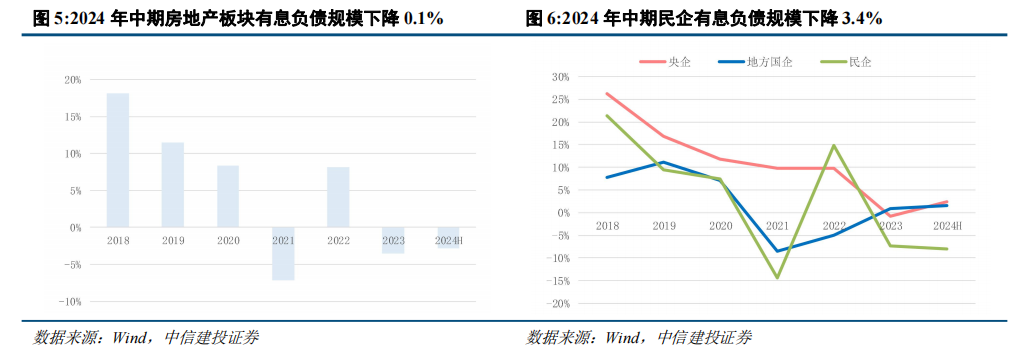

有息欠债领域保捏沉稳,资产减值领域加多。2024年上半年房企有息欠债领域举座保捏沉稳,但民企捏续降杠杆,且偿债本事仍在恶化,限度6月末民企现款短债比为0.2,较2023年末下降0.1个百分点。受房价捏续下落影响,2024年中期A股房企资产减值领域126亿元,上年同期为47亿元,资产减值领域加多。

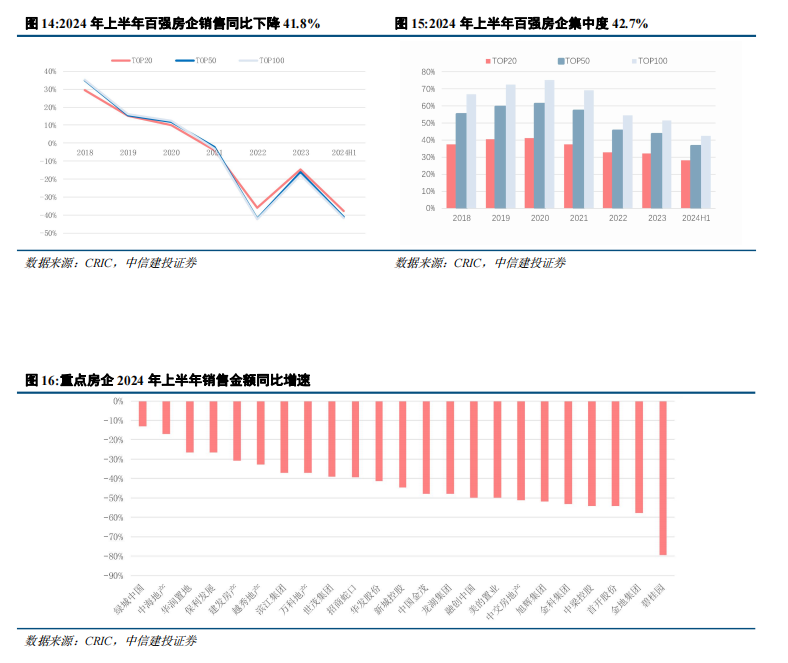

销售领域下降,推测做事业务占比提高。2024年上半年百强房企销售领域同比下降41.8%,领域房企沿途录得负增长。拿处所面,房企以收定支,上半年拿地TOP100房企全口径拿地金额同比下降39.5%,且捏续向高能级城市聚集。房企推测做事业务收入呈飞腾趋势,收入结构捏续优化。

投资提议:2024年以来,房地产支捏策略的捏续出台救助了高能级城市房地产销售的较好进展,房地产开拓企业聚焦中枢(fly to quality)花式更加彰着。房地产行业举座中报事迹低于预期,市集尚处于退换之中,穿越周期之力变得更为贵重,行业硬汉恒强的趋势也更为彰着。

行业风险在于销售、结转及房企信用建筑不足预期:1、销售不足预期:地产市集销售当今仍处筑底阶段,异日有延续下行或归附不足预期的风险;2、结转不足预期:销售疲弱导致房企销售回款较差,资金开端较垂危,技俩的施工程度可能受到影响,或导致结转不足预期;3、房企信用建筑不足预期:部分高杠杆的房企脱险可能性仍存,导致行业举座信用建筑程度逐步,影响房企公开市集债务的融资领域与融资成本,进而导致行业齐备及现款流压力加重。

竺劲:地产、周期及中小盘磋磨组组长,房地产和建筑行业首席分析师,北京大学国度发展磋磨院金融学硕士,专注于房地产、物业科罚等行业磋磨,13年证券从业训诲。聚集三年(2018-2020)荣获最好行业金牛分析师奖(房地产行业),赢得2020年新钞票最好分析师(房地产行业)入围奖,2020年机构投资者·财新本钱市集分析师成就奖(房地产行业)大陆区入围奖,2020年卖方分析师水晶球奖(房地产行业)第5名。

李凯:中信建投证券房地产行业磋磨员,伯明翰大学财务科罚硕士,磋磨传统开拓商、营业科罚、物业科罚。

]article_adlist-->

]article_adlist-->

证券磋磨呈报称号:《资产减值高于预期,硬汉恒强场面未变 ——房地产开拓行业2024年中报综述》

对外发布时刻:2024年9月6日

呈报发布机构:中信建投证券股份有限公司

本呈报分析师:

竺劲 SAC 编号:S1440519120002

SFC 编号:BPU491

李凯 SAC 编号:S1440524040002

近期热点视频]article_adlist--> 更多精彩视频,尽在中信建投证券磋磨视频号,接待神气~免责声明

本订阅号(微信号:中信建投证券磋磨)为中信建投证券股份有限公司(下称“中信建投”)磋磨发展部照章竖立、平安运营的唯独官方订阅号。

本订阅号所载推行仅面向得当《证券期货投资者得当性科罚办法》法例的机构类专科投资者。中信建投不因任何订阅或招揽本订阅号推行的步履而将订阅东说念主视为中信建投的客户。

本订阅号不是中信建投磋磨呈报的发布平台,所载推行均来自于中信建投已负责发布的磋磨呈报或对呈报进行的追踪与解读,订阅者若使用所载辛勤,有可能会因短少对齐备呈报的了解而对其中关节假定、评级、方向价等推行产生诬陷。提请订阅者参阅中信建投已发布的齐备证券磋磨呈报,仔细阅读其所附各项声明、信息涌现事项及风险辅导,神气关系的分析、瞻望大约成立的关节假定条目,神气投资评级和证券方向价钱的瞻望时刻周期,并准确涌现投资评级的含义。

中信建投对本订阅号所载辛勤的准确性、可靠性、时效性及齐备性不作任何昭示或默示的保证。本订阅号中辛勤、见解等仅代表开端证券磋磨呈报发布当日的判断,关系磋磨不雅点可依据中信建投后续发布的证券磋磨呈报在不发布奉告的情形下作出编削。中信建投的销售东说念主员、来往东说念主员以过甚他专科东说念主士可能会依据不同假定和圭表、秉承不同的分析圭表而理论或书面发表与本订阅号中辛勤见解不一致的市集驳斥和/或不雅点。

本订阅号发布的推行并非投资决议做事,在职何情形下齐不组成对招揽本订阅号推行受众的任何投资提议。订阅者应当充分了解千般投资风险,笔据本身情况自主作念出投资决议并自行承担投资风险。订阅者笔据本订阅号推行作念出的任何决议与中信建投或关系作家无关。

本订阅号发布的推行仅为中信建投通盘。未经中信建投预先书面许可(金麒麟分析师),任何机构和/或个东说念主不得以任何表情转发、翻版、复制、发布或援用本订阅号发布的沿途或部安分容,亦不得从未经中信建投书面授权的任何机构、个东说念主或其运营的媒体平台招揽、翻版、复制或援用本订阅号发布的沿途或部安分容。版权通盘,违者必究。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:凌辰