东吴证券:予以阳光电源买入评级,蓄意价位135.0元

东吴证券股份有限公司曾朵红,郭亚男,余慧勇近期对阳光电源进行照管并发布了照管陈述《境外刊行GDR加快国际产能布局,加强全国化品牌力竖立》,本陈述对阳光电源给出买入评级,合计其蓄意价位为135.00元,现时股价为92.7元,预期高涨幅度为45.63%。

阳光电源(300274) 投资重心 事件:2024年10月14日晚,公司发布公告拟在德交所刊行境外GDR,瞻望新增基础证券A股股票不跳跃总股本10%,拟召募资金48.8亿元。刊行价钱将不低于订价基准日前20来回日收盘价均价的90%,酌量召募资金情况瞻望实际刊行股本约占总股本3%傍边。 加大国际产能布局、加强全国化品牌竖立。公司这次募资拟使用20亿元用于合肥20GWh先进储能装备制造款式进步国内储能产能;同期在国际进行产能扩建,拟使用17.6亿元用于国际50GW逆变器迷惑及15GWh储能居品扩建款式,款式建马上点将把柄国际状态进一步详情,这次国际产能的彭胀可有助于高慢国际客户对供应链远大的条目,积极野蛮国际生意保护和摩擦风险,进步公司全国录用智力及纯真性,同期高集成化及数字化工场可进步与优化公司全国化的品牌形象,利于进一步获客与争取国际订单,进步公司全国市占率。 国际需求更生、公司大储出货执续高增长。好意思国1-8月累计装机16gwh,同增61%,全年瞻望储能装机达35-40gwh,同比翻倍以上增长,阳光在好意思国商场市占率守护前二,品牌力强盛;欧洲、智利、澳大利亚大储需求起量爆发,中东商场需求高度更生,阳光7月已中标7.8gwh,商场改日仍有70-90gwh款式在进行中,新兴商场需求有望频年翻倍增长,阳光在中东商场份额处于第一梯队。受益需求更生,公司大储出货执续高增长,Q3环比执续高增,全年出货有望达25gwh+,25瞻望翻倍增长,26年执续保执50%+增长。 盈利预测与投资评级:咱们守护此前盈利预测,瞻望公司2024-2026年归母净利润为110/140/169亿元,同比+17%/27%/20%。酌量公司全国储能龙头地位,大储出货执续高增长,咱们予以公司25年20xPE,对应蓄意价135元,守护“买入”评级。 风险教导:竞争加重、战术不足预期。

本站数据中心把柄近三年发布的研报数据运筹帷幄,长城证券于夕朦照管员团队对该股照管较为长远,近三年预测准确度均值为79.51%,其预测2024年度包摄净利润为盈利104.24亿,把柄现价换算的预测PE为19.23。

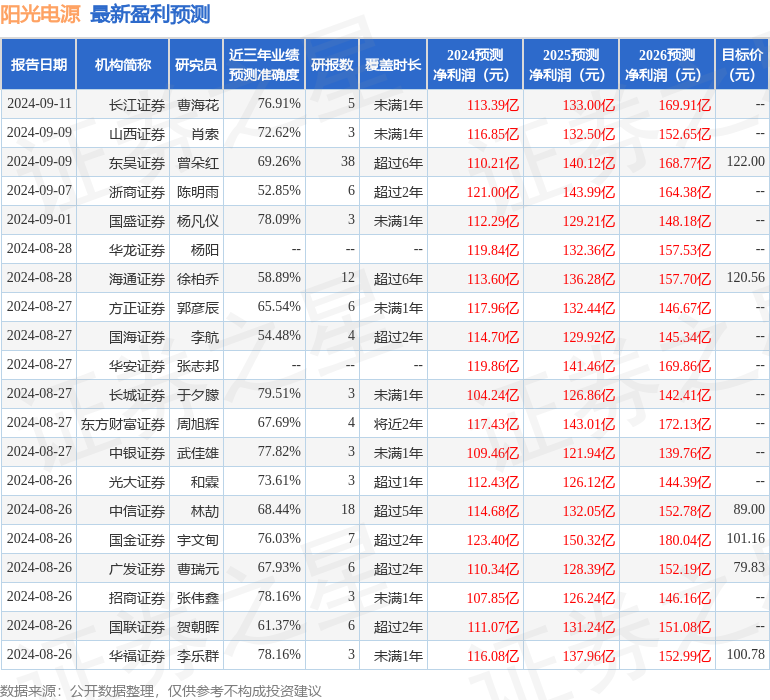

最新盈利预测明细如下:

该股最近90天内共有38家机构给出评级,买入评级28家,增执评级10家;昔时90天内机构蓄意均价为100.15。

以上内容为本站据公开信息整理,由智能算法生成,不组成投资忽视。