存单利率下行阻力是什么?

开始:固收彬法

【天风斟酌·固收】 孙彬彬/隋修平/马戎(接洽东谈主)

摘 要

与其他债券利率比较,CD利率8月调节以来逗留不下,若何看?

最初,供给似乎不是存单利率逗留不下的主要原因。

需求角度重在非银,原因有三:

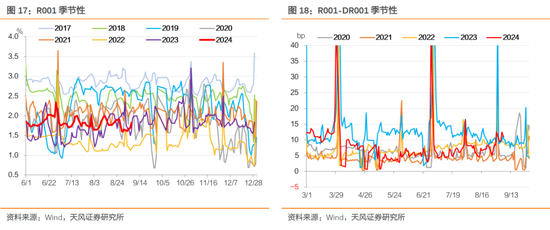

第一,7月降息以来资金面总体显露,然而R001和DR001利差有所走阔,非银欠债和流动性相对承压。

第二,在央行监管和债市来回活跃度裁减的布景下,大概因为机构止盈、大概因为净值波动带来的答理或者机构赎回,又大概是出于对9月季末流动性措置的贯注性动机,接洽非银机构裁减了CD的成立。

第三,CD久期偏短,在动态收益方面存在不及。

8月底以来,阛阓可能在平和监管或有压力的同期,短期来回降息或降准。降息降准来回预期下,阛阓可能一经倾向于先作念陡弧线、追求动态收益。2-5年国债固然静态比CD低,然而洽商久期和动态,从短期策略洽商似乎优于CD,这是现阶段阛阓的洽商,客不雅上也暂时拉低了CD需求。

此外基于套利而存在的境外机构活动可能是影响CD利率走势的或有要素。

阛阓来回存在竞争压力,如果央行迟迟不降息,同期资金安定,CD的静态成立价值较为隆起,仍可参与。

关于债市,短期可洽商作念陡弧线,中期仍然平和作念平弧线的可能。静态洽商,账户不错哑铃型,比如一年CD加30年国债,戒指平和组合流动性,欠债显露的机构可洽商久期加在信用上。

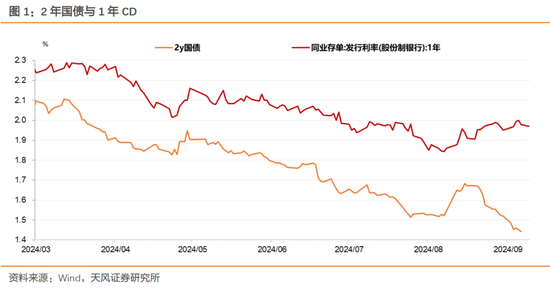

7月降息后,CD利率先下后上,参加9月后1年期CD利率在围聚2.0%的水平,基本回升至降息前位置。

其他债券阛阓品种在8月调节后即转为下行,以致创下新低,而CD利率则保管在近期高位。为什么?

1. 是供给原因吗?

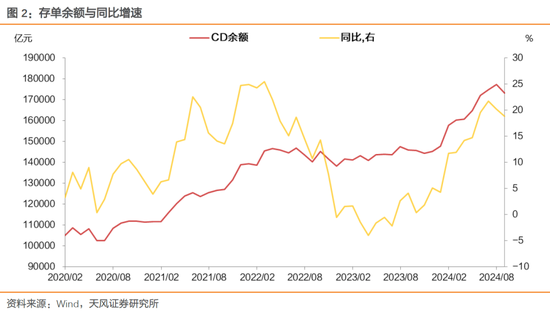

从刊行供给不雅察,三季度举座存单净融资限制比较二季度下滑,与前年同比仅略有增多。

按照银行类别不雅察,国有大行存单余额进一步高潮,加权刊行期限也在高潮,安妥历史上跨季前银行主动补充中永恒限欠债的季节性特色,而股份行余额则线路为缩量。

有大行是否濒临财富欠债压力?

从刊行情况不雅察,一二级利差莫得权贵走阔,对比历史,大行提价刊行可能并不权贵。与此同期,大行融出资金也相对安定。

2023年四季度银行财富欠债压力增大,阛阓不雅察到大行提价刊行CD表象,线路为国有大行一二级利差高潮(刊行利率-二级收益率)。

而在步调手工补息的布景下,阛阓不雅察到金融脱媒导致大行融出权贵减少。

咱们展望银行举座财富欠债压力可控,国有大行或有受政府债供给等局部影响。

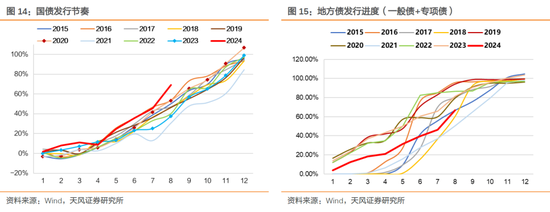

7月政事局会议 强调加快专项债刊行后,政府债净融资权贵提速,8月政府债券净融资展望在1.8万亿元(按刊行统计),权贵高于二季度。

总体上,供给似乎不是存单利率逗留不下的主要原因。

是需求端的原因?

2. CD需求端变化若何看?

2.1. 非银欠债压力涌现?

4月步调手工补息后入款出表,非银资金面充裕,R001与DR001的利差保管显露低位。7月开动固然总体资金面仍算显露,然而非银资金面出现角落拘谨,尤其是8月以来,R001和DR001的利差权贵走阔。

非银欠债压力增多,一方面大概因为前期步调手工补息带来的影响在零落。

参考二季度货政讲演表述:

自4月上旬指引自律机制启动违章手工补息整改职责,规则6月末,21家宇宙性银行整改程度已超9成。经测算,整改职责完成后,银行省俭的利息支拨接近一次裁减入款利率的后果。步调银行入款手工补息活动,成心于强化入款利率调节后果,晋升银行利率订价才智,珍摄阛阓所理竞争表率,缓解银行净息差收窄压力,增强其提拔实体经济的才智。

另一方面,可能和7月降息之后的债市监管有一定关连。

2.2. 止盈+赎回+贯注=或有抛售?

从机构活动来看,非银机构在本年二季度大幅增合手了CD,这组成前期CD利率下行的基础。

4月以来,同行存单托管限制增多16623亿元,广义基金为最主要的增合手机构,增合手10739亿元,其次是境外机构,增合手3254亿元。

从二级来回数据来看,二季度以来主淌若保障、农商行、坐法东谈主居品、答理、基金增大了CD成立。

7月以来答理从同比多买转为同比少买。参加8月后,基金、货基大幅净卖出CD,答理净买入限制也有同比下滑,可能与机构赎回与抛售压力接洽。

咱们不雅察到8月终末一周答理限制权贵下滑,答理单元净值破净率也有所高潮。

上半年答理限制增多,从成立结构不雅察主要增配公募基金。

8月以来,合理外推答理等机构大概存在赎回公募基金和资管的活动。

基金和资管等账户可能因此承压,短期内裁减了CD成立需求,以致有抛售的可能。

参考二级来回数据,8月基金、货基净卖出CD限制辨认为1676亿元和2535亿元。

除此以外,关于9月跨季贯注性洽商,大概亦然部分机构现阶段关于CD有所严慎的原因。

8月末阛阓最终归于安定离不开央行投放大额流动性 加以对冲、实时阻断了阛阓扰动的螺旋升级。

参加9月季末月,无论是机构止盈诉求、住户投资活动变化,一经计谋预期的或有扰动,皆可能进一步晋升阛阓内在的不显露性。而况季末赎回压力不错通过预期机制自我罢了。洽商到三季度跨季阶段或有资金回表与赎回压力,非银可能会阶段性增强流动性储备,相等是肖似三季度机构还有止盈诉求。

因此,在央行监管和债市来回活跃度裁减的布景下,止盈、净值波动带来的赎回、贯注性动机,是7月降息以来,相等是8月以来的主要机构活动。

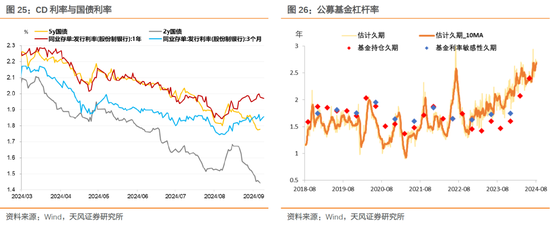

2.3. CD静态虽好,但无动态

CD久期偏短,在动态收益方面存在不及。

趋附公募基金测算久期数据,和8月底以来阛阓活动数据不雅察,阛阓可能在平和监管或有压力的同期,短期来回降息或降准。

降息降准来回预期下,阛阓可能一经倾向于先作念陡弧线、追求动态收益。

2-5年国债固然静态比CD低 ,然而洽商久期和动态,从短期策略洽商似乎优于CD,这是现阶段阛阓的洽商,客不雅上也暂时拉低了CD需求。

2.4. 平和外资活动或有变化

从托管数据看,4月以来境外机构主要增合手同行存单,幅度权贵高于季节性。

外资大幅成立CD或与东谈主民币即期汇率贬值压力+远期增值预期下的汇兑收益接洽。

不外,在中好意思货币计谋相反拘谨预期的大布景下,好意思元走弱可能鼓舞企业结汇,带动东谈主民币增值和掉期点收窄,外资机构的CD需求大概与二季度有一定区别。

3. 小结

与其他债券利率比较,CD利率8月调节以来逗留不下,若何看?

最初,供给似乎不是存单利率逗留不下的主要原因。

需求角度重在非银,原因有三:

第一,7月降息以来资金面总体显露,然而R001和DR001利差有所走阔,非银欠债和流动性相对承压。

第二,在央行监管和债市来回活跃度裁减的布景下,大概因为机构止盈、大概因为净值波动带来的答理或者机构赎回,又大概是出于对9月季末流动性措置的贯注性动机,接洽非银机构裁减了CD的成立。

第三,CD久期偏短,在动态收益方面存在不及。

8月底以来,阛阓可能在平和监管或有压力的同期,短期来回降息或降准。降息降准来回预期下,阛阓可能一经倾向于先作念陡弧线、追求动态收益。2-5年国债固然静态比CD低,然而洽商久期和动态,从短期策略洽商似乎优于CD,这是现阶段阛阓的洽商,客不雅上也暂时拉低了CD需求。

此外基于套利而存在的境外机构活动可能是影响CD利率走势的或有要素。

阛阓来回存在竞争压力,如果央行迟迟不降息,同期资金安定,CD的静态成立价值较为隆起,仍可参与。

关于债市,短期或洽商作念陡弧线,中期仍然平和作念平弧线的可能。静态洽商,账户不错哑铃型,比如一年CD加30年国债,戒指平和组合流动性,欠债显露的机构可洽商久期加在信用上。

风 险 提 示

广义财政发力超预期、财富价钱波动超预期、金融风险事件

- END -

证券斟酌讲演:《存单利率下行阻力是什么?》

对外发布时辰:2024年9月9日

讲演发布机构:天风证券股份有限公司(已获中国证监会许可的证券投资商讨业务阅历)

本讲演分析师:

孙彬彬 SAC 执业文凭编号:S1110516090003

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:赵念念远