股价缩水4.52%!跌破100好意思元!百度投入“跌跌束缚期”?

估值已投入“惊喜区间”

开头 | 好意思股研究社

]article_adlist-->周一,百度(BIDU.US)股价显然下挫。遗弃发稿,该股跌幅达4.52%,报99.110好意思元。

机构评级方面,在扫数47家参与评级的机构中,77%的券商给以买入提议,21%的券商给以执有提议,2%的券商给以卖出提议。

百度股票方位的互联网信息事迹行业中,举座涨幅为0.47%。其有关个股中,36氪、团车网、Trump Media&Technology Group Corp C/Wts 25/03/2029(To Pur Com)涨幅较大,振幅较大的有关个股有斗鱼、Moneyhero Limited、微博,振幅分离为2.80%、2.70%、2.55%。

音书面上,健康之路赴港IPO,讲解期内,健康之路的赎回欠债分离为11.21亿元、13.88亿元、17.13亿元和17.76亿元。据悉百度身兼客户、供应商、激动三重身份。目下百度执股12.46%,为健康之路第二大激动。

2024的百度,休戚各半

回到百度自己,百度在2024年第二季度的功绩休戚各半——收入为$4.67B[同比执平]低于商场预期的$4.74B,主如若由于百度的中枢在线营销业务的疲软。

百度中枢业务的很大一部分是在线告白,但在昔日几年中,告白业务承受了相等大的压力。这种压力源于竞争以及低水平的客户支拨,这导致了低告白支拨。

这在中微型告白商中尤为显然,尤其是在房地产和汽车边界。百度的中枢在线营销收入同比下落2%,但在线营销收入仍为192亿元东说念主民币,因此占总收入的一半以上。

固然多重身分导致的数字告白需求疲软无疑是一个问题,但百度通过将ERNIE驱动的GenAI集成到其中枢家具中来转变其传统的搜索业务,为其带来了改善。

据百度处理层称,第二季度扫数搜索查询中有18%由生成式AI回复。鉴于生成后果的准确性和平直性更高,百度上的搜索查询数目正在减少,从而给“中国的谷歌”带来了变现的阻力。

由于GenAI在Google搜索中的继承仍处于早期阶段,因此百度的在线营销收入在畴昔几个季度可能会连接面对压力。相关词,百度的处理层看到了在GenAI期间从目下的CPS[每次销售资本]格式过渡到更有益可图的CPC[每次点击资本]格式的契机。

通过在短期内以变现为代价优先推敲用户体验,百度的提醒层正在奋力确保其在Search边界的永远提醒地位。鉴于百度在AI边界的先发上风,手脚永远激动,分析师以为百度的政策是合理的。

在第一季度规复正的同比增长后,百度在第二季度未能连接保执其业务势头;相关词,百度的AI Cloud业务在上个季度加快至+14%的同比增长,将百度中枢的非在线营销收入增长率推高至+10%。

在第二季度,百度推出了ERNIE 4.0 Turbo,增多了其GenAI模子系列。PaddlePaddle和ERNIE配置者社区已发展到14.7M。此外,百度的自动驾驶网约车事迹Apollo Go在第二季度提供了899K次搭车[同比+26%],并已驱动在武汉提供100%完全无东说念主驾驶运营。

凭借其第六代自动驾驶汽车RT6的每辆车费本显然镌汰,百度瞻望其自动驾驶出租车业务将已毕单元经济盈亏均衡,这是畴昔几年在天下范围内扩大限度的要害。

固然百度目下的营收增长率和近期业务远景辞谢小觑,但真切了解就会发现,基本业务基本面在执续改善。

多点皆发,百度正在冲破压力线

具体来看,百度目下边临的“问题”之一是向GenAI搜索后果的漂浮。大约18%的搜索后果包含GenAI实践(该比例高于5月中旬的11%),尽管AI生成的搜索后果提供了更准确和平直的谜底,但到目下为止,这些实践尚未货币化。

天然,这些实践也将在畴昔的某个时期货币化,处理层指出GenAI提供的这些搜索后果在许多方面都更好。用户不仅不错通过多轮对话来完善他们的问题和跟进,况且百度还不错保举其他实践和事迹,从而进步用户的迟误时期和留存率。

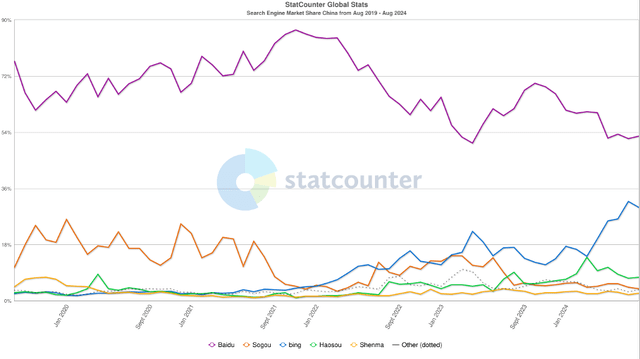

统计计数器

不雅察国内搜索商场后,咱们不错发现百度当今面对的一个主要问题。尽管搜索引擎仍然是显然的商场提醒者,但分析师们不错看到它在昔日2-3年中失去了商场份额。另一方面,分析师们不错看到Microsoft的Bing商场份额陆续增多,并成为百度的首要竞争敌手。

凭据研究,国内的在线告白商场瞻望将以两位数的速率增长。举例,GrandViewResaerch瞻望2024年至2030年的复合年增长率为16%,分析师们假定百度也可能从举座增长的商场中赚钱(前提是它不会进一步高速失去商场份额)。

总体来看,固然在线告白业务有些抵挡,但云业务与公司对东说念主工智能的推动荟萃合,正在促进增长。正如处理层在财报电话会议上再次强调的那样,百度是中国东说念主工智能边界的最初公司之一。

第二季度,AI Cloud的季度收入为51亿元东说念主民币,同比增长14%。处理层将增长主要归因于两个不同的身分:第一,引入各样化的高等测验数据科学——从一般数据集到有意的行业定制数据集。其次,向现存的GPU云客户交叉销售CPU云事迹。

在财报电话会议上,处理层还指出,Ernie被用于不同的行业——举例在医疗保健行业,它正在匡助自动生成大夫的医疗记载,这大大松开了大夫的行政背负。在招聘行业,客户不错升级职位描绘和简历之间的匹配历程,从而将在此过程中的东说念主工资本镌汰50%以上。

百度还推出了其他ERNIE模子,包括使Ernie更实惠的模子。6月,公司推出了ERNIE 4.0 Turbo,与ERNIE 4.0比较,它在典型用例中提供了格外的功能,但运行资本更低、速率更快。

ERNIE每天处理约6亿次API调用,生成约1万亿个代币,处理层以为这是中国最高的。固然这是前次财报电话会议中提供的信息,但Ernie当今每天处理朝上7亿个查询(凭据最近的新闻报说念)。百度的AI Cloud Platform Quiafan已匡助用户微调朝上30,000个大型模子,并构建了朝上700,000个企业期骗枢纽。

此外,百度在智能驾驶方面亦然最初的公司之一。第二季度,Apollo Go在第二季度向公众提供了约899,000次搭车事迹,同比增长26%(第二季度累计搭车量已朝上700万次)。天然,处理层在前次财报电话会议上也指出,百度在通盘网约车事迹商场的商场份额仍然相等小(即使在中国亦然如斯)。

估值已投入“惊喜区间”

就腾讯(OTCPK:TCEHY)而言,另一家中国科技公司和宽绰的永远投资,令东说念主肯定的是增长故事。就百度而言,与其说是增长后劲,不如说是增长后劲,它亦然存在的,但带有问号。况且其估值也极具劝诱力。

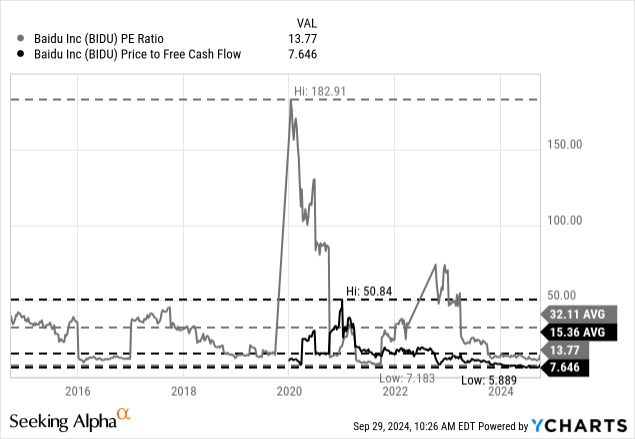

当检察简便的估值倍数时,分析师们还是不错看到百度并不是的确崇高。10月7日,在撰写本文时,百度的来回市盈率为13.77,这不仅低于昔日十年的平均水平,况且从十足值来看,这是一个相等低的估值倍数。

固然分析师们仍然不错争论使用市盈率时股票到底有多低廉,但价钱解放现款流比率似乎十足是了然于目的,因为百度的来回价钱仅为解放现款流的7.65倍。

数据由YCharts提供

为了得回更准确的后果,百度在这少许上是否是一项好的投资,以及内在价值可能是些许,分析师们再次使用贴现现款流盘算。

与正常相同,分析师们以10%的扣头率盘算,并使用终末讲解的摊薄畅通股数目(28.04亿股,但由于分析师们正在盘算ADS的内在价值,分析师们必须将数字除以8,得出3.505亿股)。此外,分析师们正在盘算昔日四个季度的解放现款流。

凭据Y-Charts的数据,解放现款流为48.56亿好意思元(这亦然用于盘算上述P/FCF比率的金额)。相关词,凭据公司的财务讲解,昔日四个季度的解放现款流仅为32.43亿好意思元,这是分析师们用于盘算的数字。

在分析师的上一篇著述中,分析师对百度的增长率相等严慎——况且该公司的业务在昔日几年中显豁很抵挡。因此,让分析师们对百度的增长后劲保执严慎,并假定从当今到遥远增长惟有3%。

关于百度来说,这是一个很好的办法,应该是合理且不错已毕的,因为中国经济还是有望在畴昔几年以更快的速率增长。当使用这些假定进行盘算时,分析师们得到的内在值为132.18好意思元。

分析师们还不错指出,3%的遥远增长相等严慎,举例,分析师瞻望畴昔六年至2029财年的每股收益将以8.10%的复合年增长率增长。

是以,投资者不错更乐不雅少许,以4%的遥远增长来盘算。在扫数其他假定疏浚的情况下,分析师们得到该股的内在价值为154.21好意思元,因此分析师们不错说百度目下仍然被严重低估。

而低市净率默示了昔日还是提到但必须再次连络的另一个话题。上头的内在价值盘算还是得出百度被低估的论断,但有一个舛误。它只着眼于百度可能产生的畴昔解放现款流。

相关词,这不包括百度的金钱欠债表上还是有普遍现款的事实——这是投资者不应该信得过薄情的钱,因为它不错分拨给投资者(通过股息),也不错用于投资业务和投资其他业务,这应该会在畴昔几年产生额外的现款流。

在检察金钱欠债表时(分析师将检察以好意思元为单元的数字,因为分析师正在检察的股票也以好意思元来回),百度领有59.9亿好意思元的现款和现款等价物以及146.99亿好意思元的短期投资。

此外,百度的金钱欠债表上有99.76亿好意思元的永远如期入款和执有至到期的投资,在分析师看来,也有一些流动性相等强的投资不错很容易地转机为现款。

另一方面,百度的永远债务总和为102.6亿好意思元,但即使减去这些金额,仍有204.05亿好意思元的流动性相等高的金钱。这导致百度不错使用的每股流动金钱约为58好意思元。

这不仅险些足以解释现时股价的合感性,况且分析师们还应该将这个金额添加到上头盘算的内在价值中,从而得出百度的自制股价在210好意思元傍边。

举座来看,分析师仍然永远眺好这只股票和业务。分析师仍然以为该业务在畴昔几年具有增长后劲。但即使增长率较低,该股仍然被低估,仅凭宽绰的现款储备和流动金钱就应该使该股在这少许上成为一笔合算的来回。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP