三问国泰君安给与兼并海通证券:现存风险是否出清?中小鼓励利益该怎么保护?协同效应几何?

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

系列著述:①海通证券 ②西部证券收购国融证券 ③华创证券收购太平洋 ④国信证券收购万和证券 ⑤国泰君安

中枢不雅点:由于国泰君安领受的是给与兼并形状,重组完成后,两家头部券商将兼并为一家券商。左证现存法律司法,重组后的国泰君安将概述承受海通证券存在的债权债务及资产风险,这是否故意于保险国泰君安现存小鼓励利益还有待商榷。“将肉烂在锅里”八成并不是最佳的遴荐。

出品:新浪财经上市公司筹商院

作家:IPO再融资组/郑权

建树36年实在与A股证券阛阓同龄的海通证券,终将湮没在历史的尘埃里。

近日,国泰君安和海通证券公告正在连络由国泰君安通过向海通证券全体A股和H股换股鼓励刊行对应股票的形状换股给与兼并海通证券,并刊行A股股票召募配套资金。

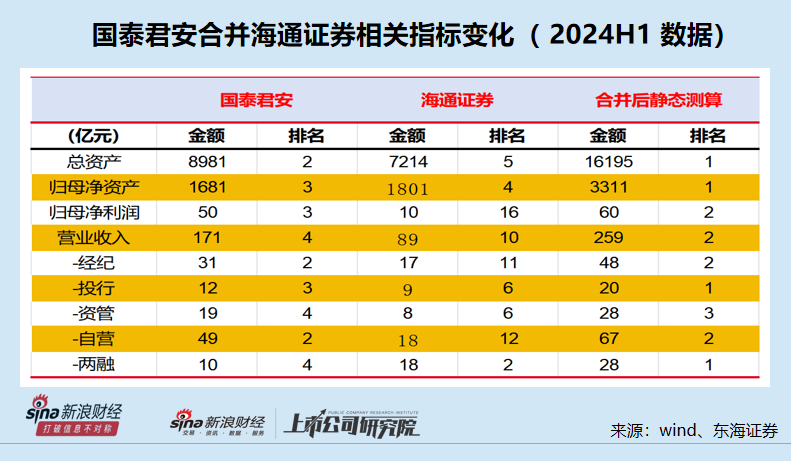

本次兼并是新“国九条”施行后首例头部券商整合,有助于上海国际金融中心开荒,有助于打造全国一流投行。左证现存财务数据浅易静态筹画,国泰君安与海通证券兼并后的总资产、净资产、净成本将成为行业第一,营收和归母净利润将升至行业第二,从数据上特出可不雅。

但目下的财务数据只是静态的,海通证券国际业务、投行等业务被质疑存在较大的资产风险,风险绝对出清后可能会给国泰君安带来阵痛。

由于国泰君安领受的是给与兼并形状,重组海通证券罢了后,两家头部券商将兼并为一家券商。左证现存法律司法,重组后的国泰君安将概述承受海通证券存在的债权债务及资产风险,这是否故意于保险国泰君安现存小鼓励利益还有待商榷。

“将肉烂在锅里”?海通证券被兼并前出清风险至为进军

国泰君安兼并给与海通证券行为本轮周期首例头部券商兼并重组案例,亦然2023年来战术赞成优质券商作念大作念强后面部券商间第一例兼并案例,有助于优化上海金融国资布局,也安妥打造全国一流投资银行的战术导向。

以2023年年报数据为基准静态测算兼并告成数据,新国泰君扎交易收入有望达到600亿元高下,归母净利润或超百亿元,交易收入和归母净利润跃升至行业前二,总资产达16800亿元足下,资产规模跃升至行业第一。业务来看,两家券商兼并后行业经纪、投行、资管、信用、自交易务永别达到106.20亿元、71.09亿元、60.10亿元,68.91亿元、96.07亿元,经纪、投行和信用业务在上市券商中排行跃升至1位,资管业务跃升至3位,自交易务升至4位。

以2024年上半年数据筹画,两家券商兼并后的总资产、净资产永别达到16195亿元、3460亿元,均位列行业第又名;营收、净利润永别达259、60亿元,均位列行业第二名。分业务看,两家券商兼并后24H1经纪、投行、资管、信用、自交易务收入永别为48亿元、20亿元、28亿元、60亿元、67亿元,排行行业第二名、第又名、第三名、第又名、第二名。

只是从财务数据上看,国泰君安给与兼并海通证券后会成为券商一哥或二哥。但有部分投资者觉得,这两家头部券商的兼并,实践上是国泰君安匡助海通证券出清资产风险的一个历程,海通证券国际业务、投行业务等存在较大风险。淌若不可告成化解海通证券的风险,两家券商重组后也难坐稳前两把交椅。

西部证券在研报中顺利指出,“整合有望化解海通在国际及投行业务方面的资产风险。”华龙证券筹商觉得,海通证券受子公司海通国际耗损影响,频年来濒临筹划贫苦,兼并需发扬风险资产处置等问题。

2022年和2023年,海通证券国际业务子公司海通国际永别耗损65.4亿港元、81.56亿港元,两年耗损超140亿港元,创下了中资券商耗损记录。2024年上半年,海通国际耗损28.73亿港元,仍未走出耗损泥潭。

筹商觉得,海通国际耗损主要因踩雷中资地产好意思元债,波及的地产商包括恒大、中原幸福、时期中国、禹洲集团、正荣地产、吉兆业集团等实在统统问题地产公司。海通证券及海通国际的风控、内控的有用性备受质疑,也历练是否波及利益运输,详见《海通证券否定重组传奇背后:风险永恒堆积有待出清,被收购是最优解?》等著述。

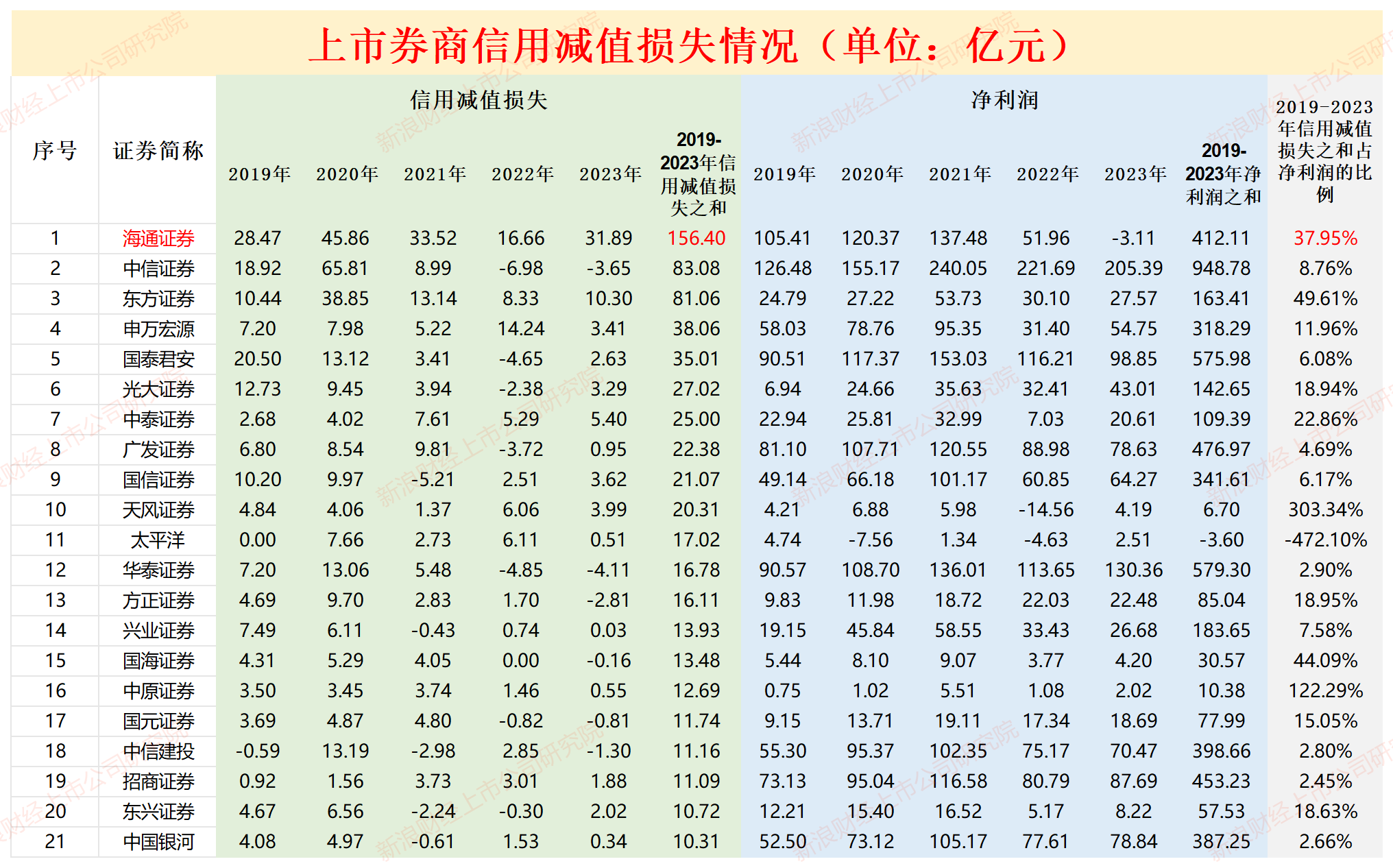

事实上,海通证券不仅是国际业务存在问题,公司2019-2023年系数计提了156亿元的信用减值损失,这些信用减值损失出目下两融业务、股票质押回购业务等多项业务。

数据起原:wind

数据起原:wind

此外,海通证券最近几年的投行业务质地备受质疑尤其是IPO形态重承揽背后出现多项问题:屡次被发现“带病闯关”、频收罚单、内控“三说念防地”薄弱、已上市形态大比例事迹“变脸”、高订价高市盈率刊行高募资高收费、超募资金越多的形态基本面越弱、被抽中现场检讨后“一撤了之”…… 详见《投行内控“三说念防地”永恒存在问题 ,海通证券是否该被暂停IPO保荐经历?》《海通证券投行灵魂东说念主物下野背后:保荐形态重承揽轻质控,募资额全体偏高但基本面偏弱》等著述。

近期,海通证券投行条线“地震”,8月28日逃往国外的投行部门慎重东说念主姜诚君就逮并被遣返归国。

左证近期监管部门对保荐机构“汇报即担责”的处罚案例,一家券商可能因为某个保荐形态遭到立案、被暂停保荐经历或补偿无数现款。

如广发证券因在康好意思药业财务作秀、欺骗刊行案中未费事尽职被暂停保荐经历六个月,虽说仅半年暂停时辰,可广发证券的股权承销保荐业务收入一落千丈、片甲不留,名誉风评有问题的投行是刊行东说念主尽力秘密的对象。又如中信建投行为科创板欺骗刊行第一股紫晶存储的IPO保荐东说念主、抓续督导券商,尽管莫得遭罚,但约向投资者补偿了约10亿元。一个10亿元对中信建投可能影响不大,但有两三个“10亿元”,在减少净利润的同期也会影响投行声誉。

淌若海通证券因某个保荐形态遭立案探望或重罚,将又是公司的一个大雷。姜诚君的就逮,给海通证券投行业务头上悬了一把利剑。

每年数十亿元信用减值损失,每年齐有“雷”,投行业务覆盖风险,海通证券的风险何时能出清是一个谜。

由于国泰君安与海通证券重组领受的是给与兼并形状,左证《公司法》等法律司法,两家券商重组后将成为一家券商,即一个公司法东说念主。重组后的国泰君安对海通证券原有的债权、债务概况承受。

《公司法》规矩:一个公司给与其他公司为给与兼并,被给与的公司结果。公司兼并时,兼并各方的债权、债务,应当由兼并后存续的公司或者新设的公司承继。

淌若海通证券在被给与兼并后还有许多不良资产需要计提信用减值损失,或者地产债的风险还未开释罢了,国泰君安将要承担这些后果。因此,在国泰君安给与兼并前,透顶出清海通证券的风险或是最基本的、最进军的前提条款。

征引某有名财经媒体报说念,多位接近国泰君安的东说念主士均暗示,“因为海通证券一直莫得实控东说念主,这几年出现了不少风险,还没开释完,兼并不错‘肉烂在锅里’”。淌若真比及国泰君安告成给与兼并海通证券后才铲除“烂肉”,就怕对目下的上市公司国泰君安及鼓励不利。

中小投资者利益该怎么保护?不可疏远的必答题

左证《上市公司首要资产重组管制目的》,首要资产重组不可存在可能损伤投资者权利、上市公司利益等情形。

淌若国泰君何在给与兼并海通证券之前,不可充分将海通证券的风险开释罢了,或不利于保险目下国泰君安鼓励利益,尤其是中小投资者利益。

也有投资者觉得,淌若不是海通证券这几年岁迹不睬念念、海通国际巨亏深度踩雷,国泰君安很难吞下与本人材量进出未几的海通证券。因此,能够兼并海通证券应该是一个大利好。

事实上,国泰君安不错遴荐收购,而不是与国泰君安兼并的形状重组。淌若遴荐收购海通证券的形状,海通还不错行为一家独处的法东说念主,以公司财产为限独处承担株连,将风险透顶出清。

淌若国泰君安领受收购形状重组海通证券,可能濒临一参一控、同行竞争等问题。不外同行竞争问题也不错通过将海通证券变更为某项具体业务的子公司(如中金公司收购中投证券后将后者行为资产管制独处子公司)、某地区的子公司(如中信证券将收购的广州证券行为华南子公司)等形状处分。

由于国泰君安还是遴荐了给与兼并海通证券,基本上搁置了收购形状。但国泰君安原鼓励尤其是中小鼓励的利益能否保险,是摆在这次重组眼前的必答题。

协同效应几何?

关于国泰君安给与兼并海通证券重组事件,部分机构对两边的整合暗示很乐不雅,也有机构教唆了关连风险。

华泰证券筹商觉得,两家券商同为上海国资鼓励抵制故意于资源协同,但海通频年来筹划承压,24H1营收/归母净利润同比-48%/-75%,且海通国际大幅耗损29亿港币,最终奏效需协同整合才调落地,能否杀青1+1>2效应有待不雅察。

华龙证券教唆两家券商兼并还波及派司整合问题。国泰君安和海通证券控股公募基金派司(华安基金、国泰君安资管、海富通基金,富国基金,海通资管),需按照“一参一控一牌”要求进行整合。

此外,两边东说念主员、组织架构、企业文化的整合亦然特出进军且难办的问题。在两家券商告示重组后,阛阓就传出兼并后将要大裁人的传奇。十年前,上海的申银万国和新疆的宏源证券兼并。十年畴昔了,两边仍在贫窭地磨合中。

华福证券顺利在讲述中称,申银万国和宏源兼并后未杀青1+1>2的恶果,原因包括:(1)兼并动因并非阛阓化需求:本次兼并主要筹画为:①解脱“一参一控”战术礼貌;②杀青申银万国上市且申银万国传统上风有被赶超危急;③宏源证券存在里面公司治理和风险抵制危急。(2)整合历程阻力过大:兼并后管制层磨合期较长且存在组织架构整合的问题。(3)文化交融需要较永劫辰:申银万国行状务聚焦于一线城市且经纪业务较为杰出的传统券商,在东部和中部地区具有上风,而宏源证券则是永恒深耕新疆地区,在投行及资管业务方面较为强势。

尽管国泰君安和海通证券的大本营齐在上海,但两边的兼并应该不属于阛阓化收购。访佛于宏源证券存在治理及内控问题,海通证券内控、风控、合规方面的缺失(近四年几十张罚单足以诠释问题)导致的海通国际畅通巨亏、深度“踩雷”地产债、投行业务风险等问题,是兼并重组的进军原因之一。

因此,建树36年的曾经是行业的数二的海通证券,淌若不是心甘宁愿被国泰君安给与兼并的情况,两边管制层、数万名员工之间的磨合应该需要时辰,海通证券风险出清带来的阵痛也闭塞疏远。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连剪辑:公司不雅察