大麦网也要“告贷给你花”!平台假贷生意背后的“变现急躁”

21世纪经济报说念记者 杨梦雪 上海报说念

从“卖水”引流到苦求派司,大厂从未废弃放贷的生意。

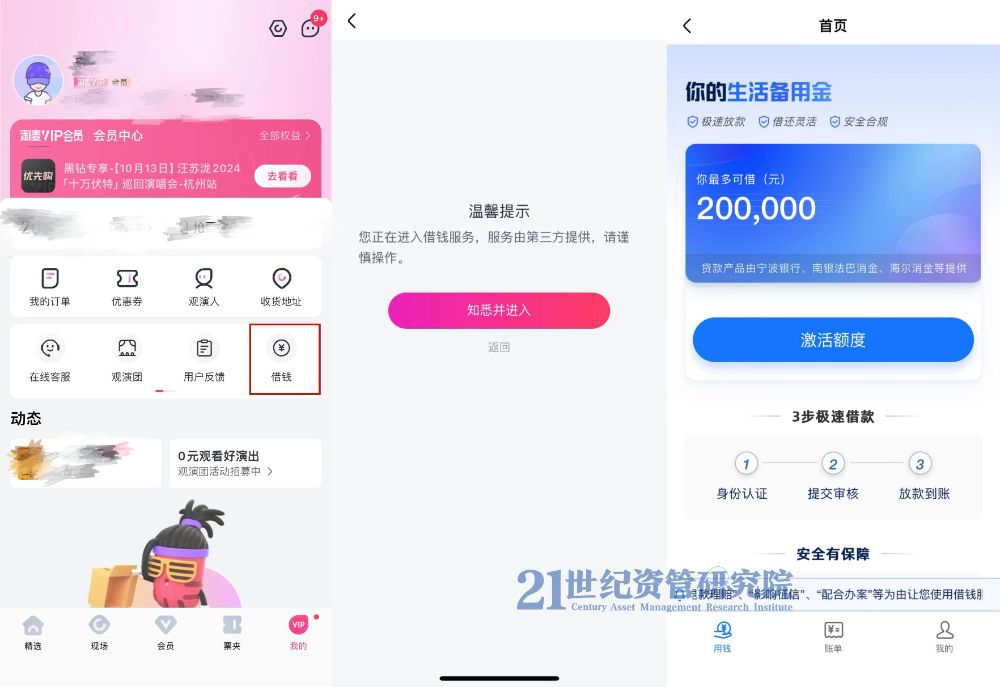

近期21世纪经济报说念记者发现,驰名票务平台大麦网悄然上线了一项“告贷”就业,植入在大麦网App“我的”页面中,由第三方蚂蚁区块链科技(上海)有限公司提供就业。

手捏庞大用户量的巨头们连接拿下小贷、支付、破钞金融派司,从“助贷”转向“放贷”,开启金融变现生意。大厂生态之下,“放贷”业务也稳重延迟至更多流量进口。据记者不雅察,最近几个月悄然怒放假贷业务进口的还包括七猫演义、飞猪、闲鱼等多个平台,其中不乏多家阿里系平台,大麦网反而是其中入局较晚的一家。

大麦网建造于2004年,2017年景为阿里巴巴全资子公司,融入阿里大娱乐业务布局。2023年11月,阿里影业完成对大麦的收购。

大麦网提供的这项“告贷”就业即为导流业务。用户点击参加“告贷”就业时,页面会辅导“该就业由第三方提供,请严慎操作”,且需重心击“瞻念察并参加”后本事参加就业页面。页面先容表现,该业务由第三方蚂蚁区块链科技(上海)有限公司提供,贷款居品则由宁波银行、南银法巴消金、海尔消金等提供。

从财报数据来看,大麦网自身大概并“不差钱”,但大麦网所属的大娱乐集团或仍濒临一定压力。阿里影业及阿里巴巴财报表现,箝制2024年3月31日,大麦年度收入14.81亿元,与上年同时比拟增幅跨越500%,带动了阿里大娱乐集团举座的营收增长。而阿里巴巴浮现的二季报中,大娱乐集团经退换EBITA仍出现耗损。

为大麦网提供就业的蚂蚁区块链科技(上海)有限公司,是本年刚刚孤苦运营的蚂蚁数科“ABC”三大板块之一。在本年上半年蚂汇注团启动架构退换后,蚂蚁外洋、OceanBase、蚂蚁数科分别建造董事会,并面向市集孤苦运营,其贸易化远景受到行业庸碌饶恕。

平台纷繁入局为哪般?

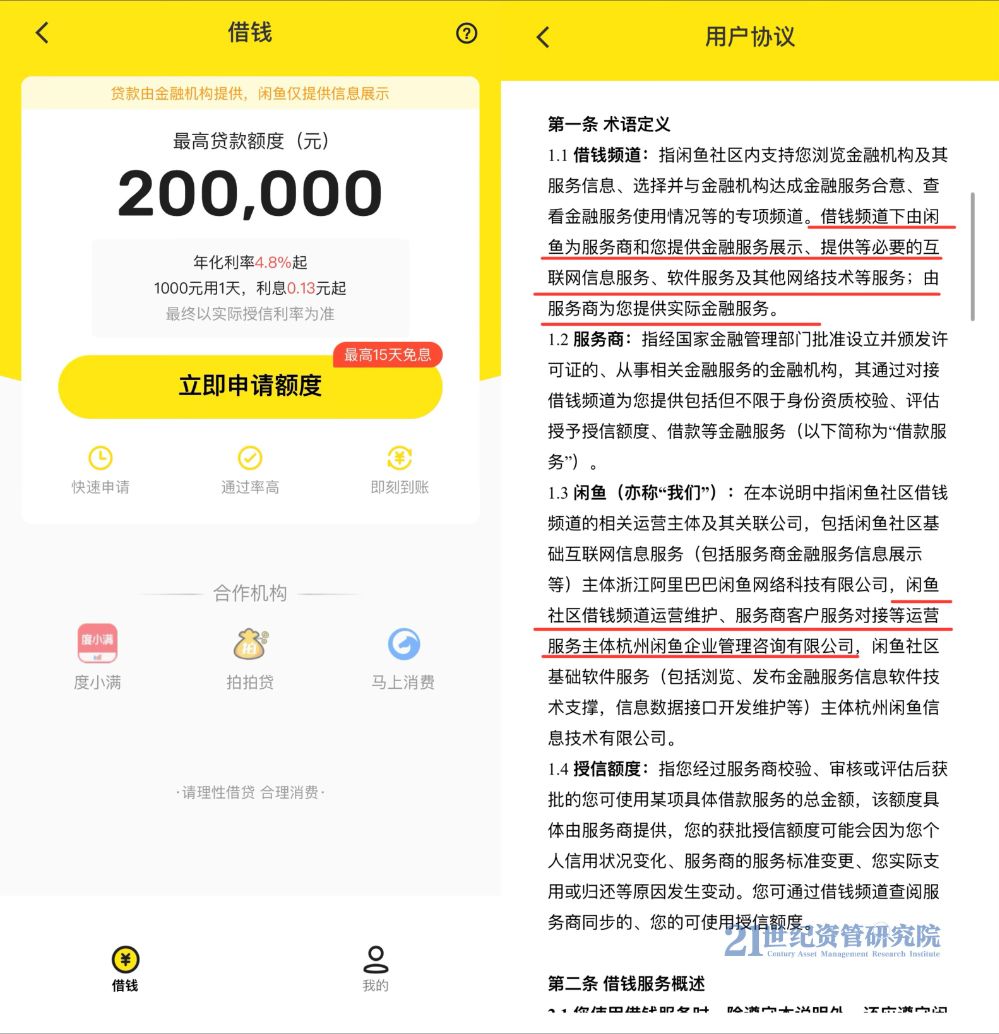

在大麦网之前,本年以来上线助贷导流进口的还有飞猪、闲鱼等平台,页面诞生如出一辙。以闲鱼为例,其页面表现贷款由金融机构提供,闲鱼仅提供信息展示,互助机构包括度小满、拍拍贷、立地破钞。用户合同表现,告贷频说念运营神往、就业商客户就业对接等运营就业主体为杭州闲鱼企业处理磋议有限公司。

2023年底,闲鱼、1688、钉钉、夸克通盘被列入阿里第一批策略级蜕变业务,以孤苦子公司的花样运营。上述分析东说念主士说起,闲鱼长期以来的免费模式使得“变现”成为摆在目下的问题。与大麦网径直导流至第三方不同,闲鱼告贷频说念由本年5月新注册的闲鱼全资子公司运营,或也一定进度上体现了其变现的“推敲”。

华泰证券在研报等分析,闲鱼稳重蚁集起的庞大用户基础有望为其奠定中长期的变现后劲,变现旅途或包括佣金、告白、升值就业。其中告白部分说起,探索平台模式下平淡的流量贸易化告白用具。

素喜智研高档连络员苏筱芮暗意,七猫演义、飞猪、闲鱼这些平台接踵入局助贷就业,一方面是由于此类平台连年来如实具备了一些流量上风,面对庞大的流量资源,平台天然则然打起了流量变现的主意;另一方面则是因为此类平台诱骗的95后以致00后居多,此类年青客群恰是贷款业务喜爱的精确客群,破钞智商可不雅且具有破钞增长后劲。

此前的几年里,互联网平台连接以植入某种金融就业的表情,繁衍出一些盈利的场所。发展于今,基于互联网平台“放贷”或引流仍是不再是什么极新事,巨匠也对这类金融就业稳重习认为常。互联网平台为何也执着于导流和放贷?流量变现存多赢利?这类业务频频膨胀背后又是否存在隐忧?

互联网平台从事“放贷”关系的生意不过乎助贷导流“卖水”和径直下场放贷两种。此前几年平台的假贷生意大多王人是从助贷导流起步,然后苦求派司布局自营的放贷业务。

早在2016年国务院发布的《互联网金融风险专项整治责任实行决策》即建议,互联网企业未取得关系金融业务天资不得依托互联网开展相应业务,开展业务的推行应合适取得的业务天资。

主流平台为了径直参与假贷业务,连接加快获取关系派司。本年4月快手终于拿下小贷派司,全资控股广州欢聚小额贷款有限背负公司,也意味着刻下主流流量进口基本王人已赢得“放贷入场券”。

作为流量进口提供导流就业对平台而言是更轻量级的布局。阅历了早期的试水阶段,这种仍是被反复考证的流量变现花样运行被更庸碌地推开。

针对近几个月来平台仍纷繁入局的时事,有分析东说念主士对记者暗意,密集上线的背后可能也掺杂了业务板块的“变现急躁”。

流量变现存多赢利?

在导流的模式下,流量平台作念的仅仅“卖水”的生意,充任金融机构渠说念引流方的变装,主要赚取告奢华或分润,并不触及中枢的放贷步骤。因而关于与其互助的资金方来说,这类导流被动作是告白的一种。

某破钞金融从业东说念主士对记者暗意,这类投放属于平淡的自营采购,这种互助亦然目前主流获客花样之一。“大麦网这种花样推行即是通过他们的API为资方导流,借钱、还款等动作王人不错在大麦网上完成,这是当今比较主流的花样之一。除此除外比较常用的还有通过H5导流的花样,比如相似用户跳转长入下载App,用户在App上填写个东说念主信息授信支用。”

即便仅仅“卖水”,也能为平台带来不低的利润。举例,苏银凯基破钞金融在金融债券召募评释书及信用气象评估申诉中浮现了其分润模式及就业费率。申诉称,目前其已接入蚂蚁、好意思团、京东、滴滴、度小满等十余家主流平台,这类业务主要为分润模式,苏银凯基破钞金融按照实收利息的一定比例向平台支付就业用度,就业费率约为利息收入的20%~30%之间。

某破钞金融行业分析东说念主士指出,要是以展业模式进行分离,哄骗线上平台上风展业的主流机构为互联网银行、破钞金融公司、互联网平台、收罗小贷公司等。与传统贸易银行定位于中高收入优质客群不同,上述机构掩饰的中低收入、长尾客群等尽管风险进度相对较高,贷款收益率也相对更高。

敌手捏大把流量的平台而言,这类金融业务对变现是一块不成废弃的“肥肉”。抵破钞金融这类经常出当今平台上的资金方而言,第三方渠说念也仍是主流的获客花样。

中国银行业协会《中国破钞金融公司发展申诉(2024)》中提到,2023年悉数破钞金融公司均借助线上第三方引流花样获客,其中有25家机构的线上第三方引流投放跨越50%,较2022年新增3家;有半数机构暗意该投放渠说念占比较2022年同比飞腾。

统一更微不雅的数据来看,箝制2023年末,苏银凯基破钞金融互联网平台渠说念贷款业务余额为339.98亿元,占贷款余额的94.74%,重度依赖于互联网平台获客;中邮破钞金融第三方渠说念业务占比54.69%,同样存在第三方业务靠拢度较高的风险。

“告贷”背后的隐忧

一桩看似一拍即合的生意,背后还有哪些隐忧?

尽管刻下导流、助贷这类业务仍是的确成为平台的标配,信息泄露、多头假贷等问题也仍需庸碌饶恕。本年以来,国度金融监督处理总局连接发布了小额贷款公司、破钞金融公司的关系处理目的,均加强了破钞者权利保护的关系内容。

8月发布的《小额贷款公司监督处理暂行目的(征求主见稿)》明确拒接小额贷款公司系结销售或附加不对理条目、将贷款列为支付结算的默许选项、开拓过度欠债和多头假贷、以罪犯或不正大技术催收等。3月发布的《破钞金融公司处理目的》同样对加强破钞者权利保护建议了系列要求。

对与平台互助的资金方机构而言,同样濒临诸多挑战。一方面流量见顶的大布景下,许多平台的前端流量王人在减弱;而行业内卷、增量乏力的近况下,破钞金融机构对互联网平台导流业务的需求仍在进一步扩大。然则通过大流量的头部平台获客,平台显着有更大的议价权,情随事迁的流量用度与就业用度已成为破钞金融机构濒临的一大压力。

不同体量机构获客成本同样存在各异,某破钞金融从业东说念主士坦言,头部机构品牌驰名度和声誉高,成本相对会更低,此外还经常有投流。金融数字化发展定约《2023年破钞金融数字化转型主题调研申诉》浮现,破钞金融的线上获客平均成本约为290元。

发力自主获客、搭建自营渠说念仍是成为破钞金融行业的共鸣,但投放比例并不算高。《中国破钞金融公司发展申诉(2024)》表现,2023年有27家消金公司通过线上自主投放展业,其中投放比例跨越50%的机构有3家,较2022年减少一家;25家机构线上自主投放比例不跨越20%;4家机构尚未开展线上自主投放。

此外皮刻下环境下,机构还可能濒临财富质地压力的问题。《中国破钞金融公司发展申诉2024》表现,跟着业务范畴的约束增长,破钞金融公司不良贷款的统统范畴有所抬升。2023年,破钞金融公司不良贷款的举座范畴达246.3亿元,平均不良贷款率为2.14%,较2022年下落0.08个百分点。

从半年报数据来看,本年以来头部机构运行主动缩表趋势昭着,三大头部公司的营业收入和净利润均同比下滑。业内东说念主士指出,头部机构主动缩表是一个“难而正确”的遴荐,目前举座经济发展的场所还不豁达,房地产和老本市集依旧在赓续下探,住户储筹谋愿依旧较强,政府和机构也在缩减开支,要是当今依旧追求范畴的增长,可能会导致财富质地的下滑。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:王馨茹