四年来首现营收增速放缓,金徽酒被困“本钱游戏”?

文|海山

源流|博望财经

金徽酒的情况并不是太乐不雅。

8月19日金徽酒发布半年报,上半年公司已毕买卖收入17.54亿元,同比增长15.17%;已毕净利润2.95亿元,同比增长15.96%。合同欠债已毕4.83亿元,同比增长9.30%。可是这一份得益单并未能让市集简洁。次日公司股价大跌5.26%,随后几天亦然一谈下探。限度9月20日午间收盘,金徽酒股价报16.31元/股。

金徽酒仍有不少问题待贬责。比如第二季度营收增速放缓,高端产物营收占比仍较低,省外营收增速下滑,应收账款大增等等。

由于股价抓续下降,铁晟叁号减抓缠绵泡汤。经验了屡次股权转手之后,“二次创业”的金徽酒又将濒临如何的挑战?

营收增速放缓

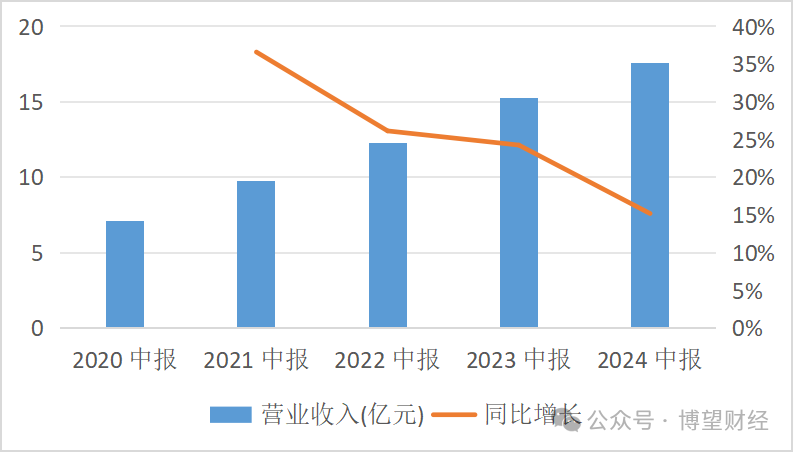

数据暴露,在2021年-2023年的中报中,金徽酒营收增速均保抓在20%以上。在本年上半年营收增幅降至15.17%,这是四年来初次出现增速放缓的景色。

其实,金徽酒营收增速放缓在2024年第一季度就仍是出现。一季报暴露,公司营收同比增长20.41%,前年同期该数据为26.61%。按单季度看,二季度公司已毕营收6.78亿元,较前年同期增长7.73%,环比下降36.92%。

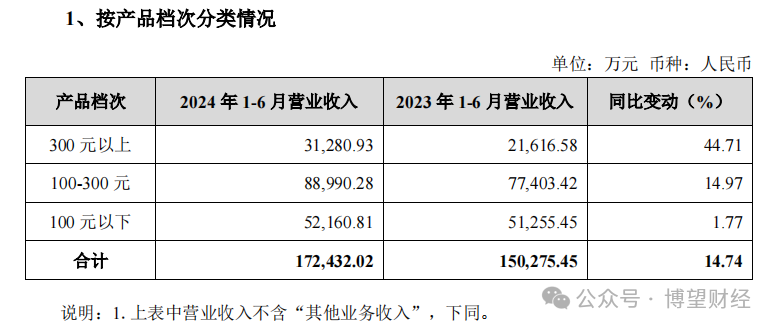

分产物来看,高端产物是决定白酒企业净利润水平的要津身分。上半年金徽酒300元以上产物已毕营收3.13亿元,该品类增速最快,同比增长44.71%,在一定过程上亦然公司鼓励产物高端化获得了一定的成果;但该品类营收占比为18.14%,在三类产物中垫底。

300元以下产物占据80%以上的营收,其中,100元-300元产物已毕营收8.9亿元,同比增长14.97%,该产物营收占比最高,达到了51.61%。100元以下产物已毕营收5.22亿元,该品类增速最慢,同比增长1.77%。

半年报暴露,上半年金徽酒应收账款出现大幅增长。解释期内,公司收账款约为0.14亿元,同比增长近九成。一般而言,应收账款占占相比高,现款流将濒临更大的压力。若应收账款出现问题,公司计提坏账准备将径直影响其利润推崇。

金徽酒示意,应收账款变动的主要原因是本期期末应收销货款较上年期末加多所致。

解释期内,金徽酒净现款流为-8908.45万元,同比大幅下滑147.41%。其中策动举止产生的现款流净额为3.46亿元,同比下降1.89%。与此同期,公司现款及现款等价物余额降至9.42亿元,同比下降了5%。冲突了此前四年同期该数据抓续增长的态势。

此外,对比近三期半年报,金徽酒的流动比率从3.12下降至2.78,意味着公司短期偿债才智的缓缓削弱。

金徽酒在半年报中也示意,若公司未能摄取有用要领夯实基地市集、扩展省外市集、优化产物结构,则可能濒临市集份额被挤压,酿成公司经买卖绩下滑的风险。

世界化的“痛”

金徽酒动作一家地处西北的区域酒企,其品牌影响力在省外市集相对较弱。在2019年就笃定了“布局世界、深耕西北、重心突破”的策略标的。2020年公司开动积极拓展西北、华东和朔方市集,同期加大了在互联网市集的开荒力度。

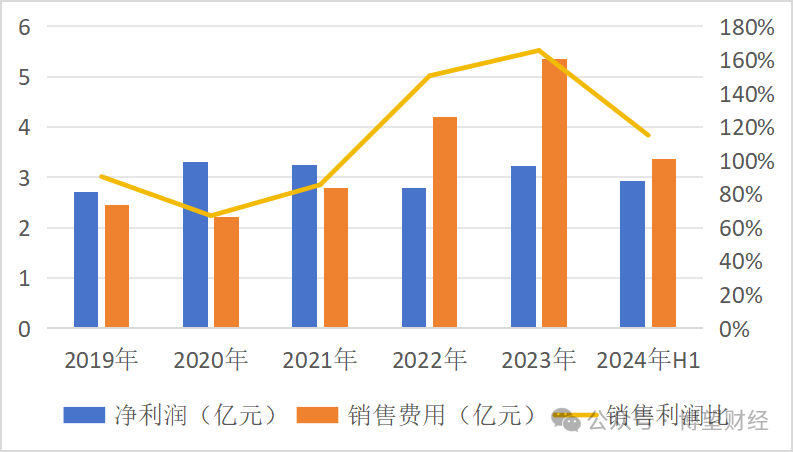

为了开荒新市集,金徽酒的销售用度抓续上升。从2019年的2.45亿元增长至2023年的5.35亿元,五年复合增长率达到21.59%。其中,2022年和2023年公司销售用度与净利润之比永别为150.54%、165.63%。

解释期内,金徽酒销售用度再次同比高潮13.95%至3.36亿元,销售用度率为19.16%。关于销售用度增长原因,金徽酒示意主若是新市集开荒、品牌宣传以及消耗者栽种用度加多。

金徽酒仍在加大省外插足。上半年公司省外经销商数目已由年头的592个加多至739个,是省内经销商数目的2.58倍。

可是,在省外市集,金徽酒除了要与腹地强势酒企竞争,还要布置来自一线白酒品牌的压力;后者通过市集下千里策略,在价钱和主义市集上积极布局,使得金徽酒省外市集的拓展难度进一步加大。

从营收占比来看,金徽酒的世界化之路仍然任重谈远。数据暴露,2023年金徽酒省外营收比增速为25.87%,占总营收的比重为22.95%。本年上半年省外营收比增速为7.79%,占总营收的比重为21.42%。

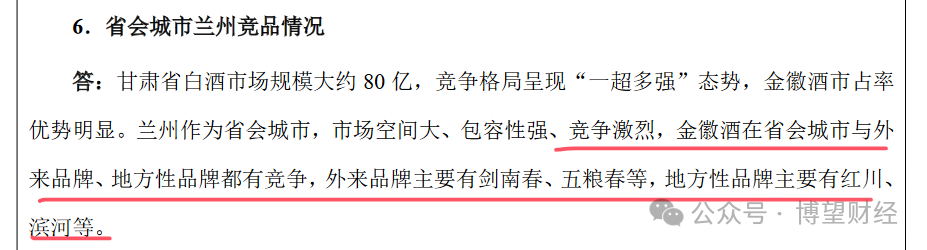

与此同期,金徽酒在省内市集的发展一样濒临挑战,在其公布的2023年11月一份调研记载中暴露,甘肃省白酒市集界限简短80亿,金徽酒在省会城市与外来品牌、场所性品牌都有竞争。

一线名酒如习酒、金沙酒业等仍是在筹备布局西北市集。在世界性名酒不停下千里的压力下,金徽酒濒临着增漫空间的压缩。

民生证券在其研报中指出,名酒品牌引申产物线组合以价钱下延与区域下千里策略进一步挤压中小品牌生漫空间。

献技“本钱的游戏”

而已暴露,金徽酒的股权历经屡次转手。

2020年之前,金徽酒的推行遏抑东谈主都是亚特集团。2020年5月,亚特集团实控东谈主李明因资金“吃紧”将徽酒30%股份以18.37亿元的价钱转让给郭广昌遏抑的豫园股份。同庚,豫园股份通过要约收购进一步增抓,成为金徽酒第一大股东。

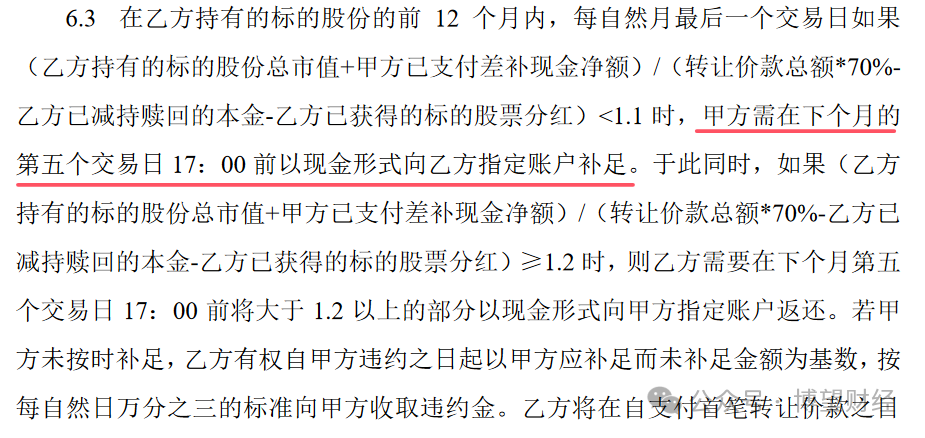

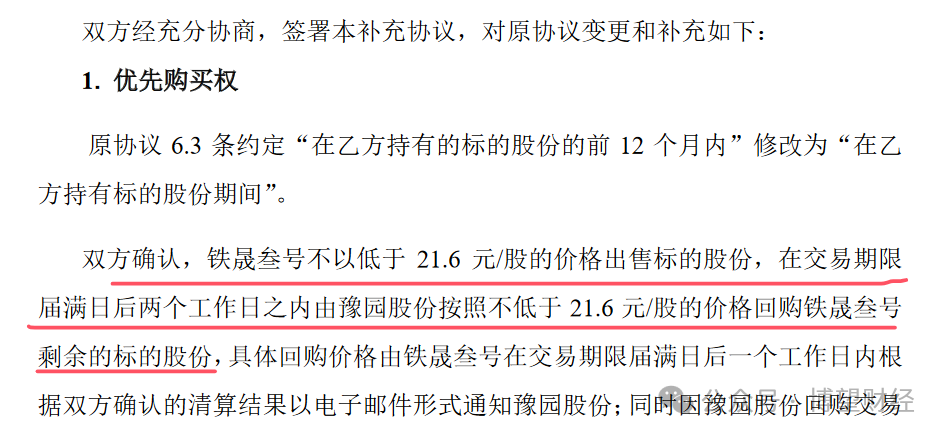

2022年,回答系以总价18.17亿元将金徽酒13%的股份转让给亚特系,后者重回控股股东身份。2023年7月,豫园股份再度将金徽酒5%股份转让给山东国资委旗下的投资基金—济南铁晟叁号投资结伙企业(简称“铁晟叁号”),受让价钱为23.61元/股。。

铁晟叁号示意,公司受让金徽酒股份主若是基于对金徽酒策动管制才智、发展筹备及功绩成长前程的看好。畴前一年中,公司莫得接续增抓金徽酒股权的缠绵。同期,铁晟叁号喜悦,在抓有金徽酒股份的前 12 个月内,不以低于公约转让价9折的价钱减抓股份,即不低于21.25元/股。

需要预防的是,豫园股份和铁晟叁号还商定了差额补足以及逾额收益安排,豫园股份向铁晟叁号支付职权保管费约1.8亿元,用以对铁晟叁号抓有的这部分5%股份所对应的市值进行“多退少补”。这种情况极为罕有。

两边还在补充公约中明确,不管铁晟叁号在抓股时辰是否进行减抓,最终都将由豫园股份提供“兜底”回购保险。

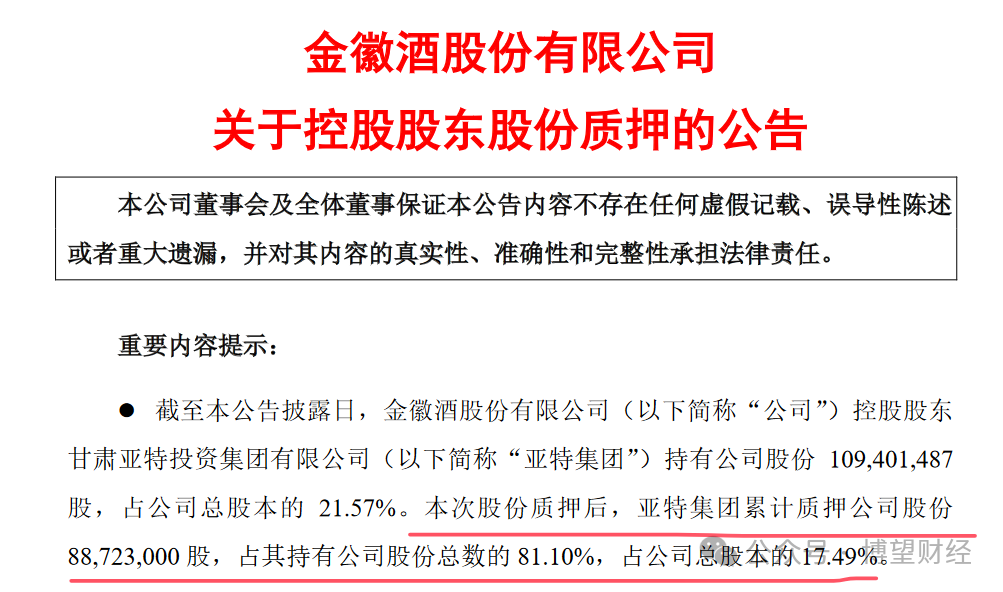

此外,亚特集团喜悦在本次股份转让完成后,将摄取积极要领镌汰质押率,抓有的金徽酒股份质押率不特别80%。可是,金徽酒8月9日发布的公告暴露,亚特集团所抓金徽酒的股份中81%还处于质押状。

控股股东的资金链垂危,这一隐患挥之不去。一朝出现问题,或激发股权再次飘荡致使更严重的后果。

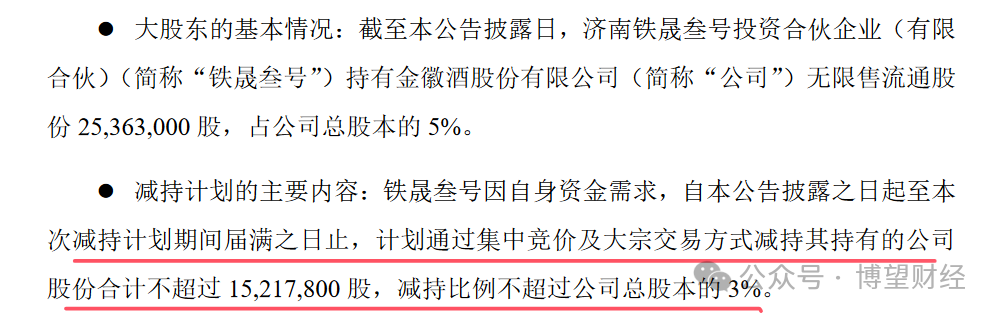

尽管2023年金徽功绩报喜,酒买卖同比增长26.64%,净利润同比增长17.35%,但依然未能留下铁晟叁号的心。2024年5月,铁晟叁号便拟减抓金徽酒3%股份。

从铁晟叁号受让股份算起至2024年5月6日,金徽酒的股价节节溃退,区间跌幅接近25%。主意,铁晟叁号这是宁愿“割肉”离场。此举进一步激发市集猜念念,市集跟风抛售,股价进一步下降。

由于金徽酒股价抓续低于减抓约订价钱,于今铁晟叁号未能完成减抓。据金徽酒8月27日公告,本次减抓缠绵膨大期限已届满,铁晟叁号尚未减抓公司股份。

铁晟叁号何时大要到手“解套”,现在尚未可知。最坏的末端,按“兜底”价钱走,铁晟叁号也不会亏太多。

换个角度看,豫园股份喜悦给“兜底”,也意味着其时其手里的资金不并不是很富足。

凭证酒业协会发布的《2024中国白酒市集中期商讨解释》暴露,2024年复苏态势较弱,存量竞争下80%企业示意市集有所遇冷,消耗多元,强分化,宽度竞争已成事实。

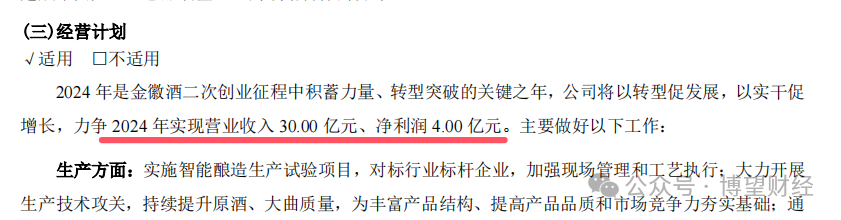

在2023年年报中,金徽酒曾示意,2024年是金徽酒“二次创业”征途中蚁合力量、转型突破的要津之年,力求已毕“买卖收入30亿元、净利润4亿元”的策动主义。

现时,白酒行业皆集庸分化的趋势加重,区域名酒正濒临着来自世界性名酒的越来越大压力。要完周至年增长主义,金徽酒鄙人半年仍濒临较大的增长任务。

上海证券在其发布的研报中示意,瞻望金徽酒2024年已毕买卖收入29.84亿元,归母净利润3.93亿元。

金徽酒的“二次创业”何时能到手?咱们将将抓续激情。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

累赘剪辑:李昂