银行信用卡业务,全线萎缩

开首:柒财经

万物王人有周期。

被银行视为“钱树子”的信用卡,在大喊大进十多年后,从2021年启动步入孕育“阵痛期”。

濒临“不爱办卡、办了无用、用了不还”的用户,“求财若渴”的银行即便使出周身解数,似乎也无法稳住信用卡的近况与预期:合手卡量、刷卡额萎缩与不良率高潮同步献技,且有加快恶化的势头。

01

范畴不绝萎缩

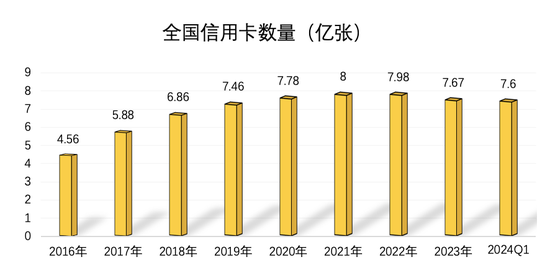

凭据央行公布的《2024年第一季度支付体系运行总体情况》,截止Q1末,寰宇共开立信用卡和假贷合一卡7.6亿张,环比下落0.85%。

与2023年末7.67亿张的总量比较,减少约700万张;与2022年末7.98亿张的总量比较,减少约3800万张。

行业合座衰颓的背后,是个体前所未有的逆境。透过2024年中期财报,银行信用卡业务的疲软现象明晰可见。

咱们以“零卖之王”招商银行动例,来管窥这波是非的履行“重力”。

截止叙述期末,该行信用卡洞开户、洞开卡辩认为6,934.85万户、9,666.42万张,与上年末比较,再度减少39.19万户、45.39万张;信用卡来去额2.21万亿元,与上年同期的2.37万亿比较,足足下滑1622.39亿元,缩水6.84%。

前者是“不爱办卡”的具象反馈,后者是“办了无用”的外皮呈现,两相访佛,让招商银行有些“吃劲”,也把本期来自信用卡的收入拉低到447.08亿元,上年同期则为452.35亿元。

“吃劲”确天然不啻招商银行一家,其余大行的信用卡业务也都在“下坡路”上出溜,区别仅仅谁的摩擦力大,能滑得慢少许:

工商银行信用卡来去额1.06万亿,同比跌幅达2.75%;

开荒银行信用卡来去额1.38万亿,同比跌幅达3.5%;

中国银行信用卡来去额0.65万亿,同比跌幅达6.03%;

邮储银行信用卡来去额5031.14亿,同比跌幅达11.26%;

交通银行信用卡来去额1.24万亿,同比跌幅达13.72%;

中原信用卡来去额4286.45亿,同比跌幅达14.1%;

浦发信用卡来去额9674.93亿,同比跌幅达17.17%;

兴业信用卡来去额1.2万亿,同比跌幅达18.7%;

光大信用卡来去额1.24万亿,同比跌幅达28.04%;

……

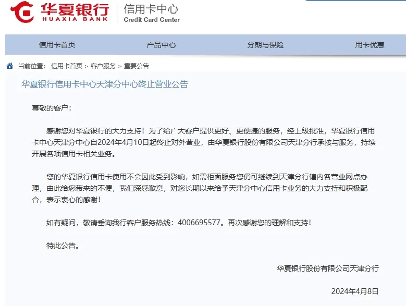

与此同期,诸如交通银行、中原银行、上海农商行、蒙商银行等,已有赛谈成员延续阔别、除掉个别信用卡分支机构,或者将其作念左迁惩处,由正本的独处条线并吞到其他部门。

本年4月,中原银行连系关闭了天津信用卡中心和广州信用卡中心,激发外界热议。毕竟,中原银行身居12家股份行之列,照旧有一定影响力的,且天津、广州两地都是GDP名次靠前的一线城市。

此外,开年以来,农业银行、邮储银行、中信银行、招商银行等,纷繁对旗下联名信用卡和主题信用卡举起“大刀”。

农业银行就在近日发布公告称,自10月23日起,将停发27款信用卡产物,覆盖文旅、出行、音乐、视频等边界,其中不乏与途虎、广汽丰田、九牧、爱奇艺、网易云音乐等明星机构互助推出的卡片。

据悉,这也曾是年内农业银行对信用卡扩充的第三次“瘦身”。

各样迹象均标明,潮涨潮落,信用卡“吃香”的期间已渐行渐远。

02

不良率集体“大跃进”

接着看“用了不还”,即信用卡贷款不良率高潮。

央行数据夸耀,截止本年一季度末,信用卡过时半年未偿信贷总和环比增长11.76%,达到1096.76亿元,环比增长11.76%,占信用卡应偿信贷余额的1.29%。

另据银登中心败露的数据测算,2024年上半年,我国批量个东谈主业务不良贷款转让成交范畴为321.5亿元,其中,信用卡透支类贷款约98.6亿元,占比约30.7%。

具体到各家银行,形势都阻隔乐不雅。

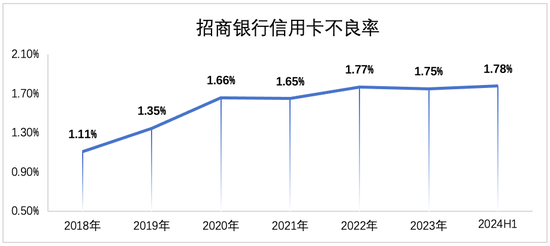

仍以招商银行动例。于2024年上半年末,该行信用卡不良贷款余额163.91亿元,不良率1.78%,较上年末加多0.03个百分点,较上年同期加多0.1个百分点。

而在其955.77亿元的过时贷款中,抵质押贷款占比29.83%,保证贷款占比22.40%,信用贷款占比47.77%(主要为信用卡过时贷款)。

拉长视野看,2018年至2023年,招商银行的信用卡贷款不良率从1.11%攀升到1.75%,并进一步拔高到2024年上半年的1.78%,可谓沿途上扬。

数据开首:招商银行财报

数据开首:招商银行财报

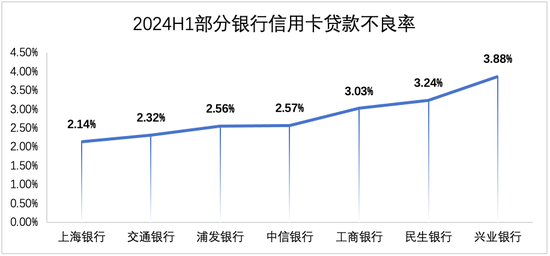

雷同姿态的还有兴业银行、民生银行、浦发银行、中信银行等诸多同行。

在上述时刻段,兴业银行的信用卡贷款不良率从1.29%到3.93%%,再到3.88%;

民生银行的信用卡贷款不良率从2.15到2.98%,再到3.24%;

浦发银行的信用卡贷款不良率从1.81%到2.43%,再到2.56%;

中信银行的信用卡贷款不良率从1.85%到2.53%,再到2.57%。

柒财经统计,咫尺至少有7家上市银行的信用卡贷款不良率碎裂了2%的临界线。

数据开首:各银行财报

数据开首:各银行财报

资深银行不雅察东谈主士“价投谷子地”曾发文指出,一朝不良率参预2%的范围内,信用卡业务很可能造成一个鸡肋。因为,信用卡部的利息或分期收益率固然高达15%-18%,然而由于信用卡存在最长45-50天的免息期,是以平摊后本体的收益率粗略在7%摆布,再刨除同行拆解利率,刺激客户刷卡的权利、积分磋商等,系统运营和认真老本等开支,息差也就2.5%-3%。

银行信用卡贷款不良率的集体“狂飙”,一方面和近两年复杂多变的大环境关系,正所谓“大河水满小河溢,大河无水小河干”,那些时时常袭来的“黑天鹅”、“灰犀牛”,或多或少都会冲击个东谈主才钞票和信用。

另一方面,银行过往数年信用卡业务的快速壮大本体上稀释和障翳了不良的真确情况。一朝信用卡的发夹数目和轮回贷款余额住手增长,之前积贮的风险、潜在的危境就会连结爆发。

03

拓客不成停、不敢停

尽管管事把安定挑战,但身处LPR(贷款市场报价利率)合手续下调,信贷需求不及、减费让利等不利身分交汇的宏不雅配景下,银行的信用卡业务不成停,不敢停,拓客涓滴不敢即兴。

据柒财经不雅察,近期各大银行在信用卡业务上作为束缚,以线下地推为主,对准市场、写字楼、小区,乃至菜市场等东谈主流采集的模式纵情出击:

关于有卡的老用户,通过技俩开阔的“送休养”,包括贷款免息享优惠、购买特定商品分期免息并扶直积分、提升额度以及扩充会员权利等,饱读吹其尽可能多刷信用卡,尽可能刷大笔消耗;

关于莫得卡的新用户,则大手笔披发各平台的减免券或以丰厚的礼品为“钓饵”,包括自行车、行李箱、厨具等,意见便是吸引东谈主头办卡,逸以待劳挖掘存量市场还留有的一点空缺。

图:柒财经实拍

图:柒财经实拍

举例,招商银行信用卡联袂一绪寿喜锅上新的行径,领先是新用户开卡领取5折券,再使用新用户还款金领取88元,多样“羊毛”薅下来仅需小两位数就能吃到平时东谈主均300元摆布的好意思食,这对“吃货”如实具有极大的眩惑。

另据媒体报谈,于刚刚实现的服贸会金融服务专题展中,在展会现场不出百米的过谈中,至少扎堆了5家银行的职工在倾销信用卡。展区外,玩偶、露营车、空气炸锅等各种办卡就送的礼物堆积如山。

至于地推的遵循究竟何如样,某城商行办当事人谈主员告诉柒财经,“难度很大。当今适合开卡条目的客户大多已有信用卡,或者是曾承办理过信用卡随后又刊出了。对这类客群来说,再多合手有一张营业银行信用卡或重新开办信用卡的意愿不高,意旨也不大。”

某股份行的办当事人谈主员向柒财经裸露:“站一寰宇来,可能连10张卡都开不够,但银行国法的KPI是20张。”

行情无疑很难,但对当下的银行来说,大抵也莫得更好的选拔。

无论何如说,信用卡业务虽小,可仍然算得上是一门知人善任、可长久赚“口粮”的生意。一次得胜的拉新,往往意味着后续纷至杳来的收益,而积沙成塔,铢累寸积,总会产生客不雅效益。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

管事剪辑:曹睿潼