可转债信用风险证据与转股化债可行性探讨

摘 要

动作上市公司进犯的再融资方式,我国可转债大部分以强赎转股的方式已矣生命周期,较少爽约,但对其爽约风险不应淡薄。激勉可转债信用风险的原因包括正股退市、刊行东谈主歇业重整、实质性回售以及偿付票息与到期赎回等。现在可转债还不存在进修且透明的化债模式。本文基于对已有化债模式的分析,尝试提议回购转债与主动溢价转股两种可转债转股化债有野心,并进一步探讨了相干有野心的可行性。

关节词

可转债 信用风险 转股化债

自2017年上市公司再融资新规1颁布以来,可转债动作上市公司进犯的再融资方式,市集快速扩容,相干监管国法也在束缚完善。已矣2024年6月末,可转债市集余额已近7800亿元,存量个券数目极端500只。

可转债在刊行6个月后参加转股期,债券执有东谈主领有转股职权,可按照刊行时商定的转股价将可转债调养成公司的遍及股票;若在到期前未转股,则刊行东谈主需要按时还本付息(见表1)。因此,可转债兼具股性和债性。对刊行东谈主来说,分布可转债转股时间不错调控股权稀释速率,消弱刊行东谈主还本付息压力。对投资者而言,执有可转债是固定收益投资者曲折参与权益市集的进犯阶梯。

可转债信用风险证据

(一)可转债信用天赋情况

从刊行主体的信用天赋来看,可转债相较于遍及信用债(包括公司债、企业债、中期单子、短期融资券和定向器具)存在光显的信用下千里——遍及信用债刊行主体的评级主要为AAA、AA+和AA,而可转债的信用评级则普遍为AA、AA-和A+。可是,从爽约情况来看,历史上可转债的爽约数目远低于遍及信用债。自2014年“超日债”爽约以来,遍及信用债的爽约数目束缚增加,已矣2024年6月末,爽约信用债数目已极端1000只,爽约界限极端1万亿元。而可转债的爽约事件较少,在仍是退市的可转债中,除正邦转债、蓝盾转债、搜特转债、全筑转债、鸿达转债这5只能转债出现了正股退市或刊行东谈主歇业重组情况外,其余大部分可转债的转股比例高于90%,刊行东谈主对未转股的部分进行了退回。

不外值得留意的是,未转股可转债是存在爽约风险的,仅仅市集自2017年界限大发展以来,因为资历了2019—2021年的3年A股牛市,大部分可转债都会触发赎回条目并转股,因此历史情况可能未充分体现这种风险。现在,存量可转债所对应正股的价钱举座不高,可转债大部分体现为债性特征。在宏不雅经济承压、股票市集轰动的配景下,刊行主体信用天赋较弱的可转债若未能顺利转股,则存在一定的爽约风险。对投资者而言,可转债的信用风险遮盖淡薄。

(二)可转债的信用风险类型

现在,我国信用债市集的爽约方式主要有实质性爽约、技巧性爽约和延期等。实质性爽约是指债务东谈主无法按时偿付本息,对市集影响最大;技巧性爽约是指除了支付本金和利息以外,债务东谈主未能履行债券刊行合同的活动;延期是指债务东谈主在延期期内与债权东谈主协商一致将还款日延后的活动。不同爽约方式的实质都是应对款项未能如期兑付。可转债的爽约不错界说为未能如期还本付息,但因为可转债还内含了转股职权,且与传统信用债的条目在触发条件上存在互异,因此其信用风险的类型更多。不错将可转债的信用风险分辩为以下四类。

一是正股退市激勉的信用风险。可转债内含转股权,在股市牛市时间大多能触发赎回条目并以转股的方式已矣生命周期,转股权配合下修条目自然为可转债的偿还“兜底”。但要是正股靠近退市风险,可转债转股退出则存在摧折。字据沪深往还所的可转债自律监管指引,上市公司股票被遣散上市的,对应可转债同步遣散上市或者挂牌;可转债遣散上市或者挂牌事宜,参照股票遣散上市的关系法例推行。由此,一朝正股退市,可转债将与正股同步退市并转入三板市集。三板市集股票流动性较差,投资者若将可转债转股退出,常常会靠近更大的亏欠;若不转股,未转股部分则以债券形态正常存续,可是正股退市自己意味着公司辩论存在问题,其很可能在可转债靠近回售或到期时莫得才气进行支付。

因正股退市而导致可转债可能出现信用风险的案举例蓝盾转债(2018年9月13日上市,现为蓝盾退债)、搜特转债(2020年4月9日上市,现为搜特退债)和鸿达转债(2020年1月8日上市,现为鸿达退债)。现在这3只能转债还莫得到期,刊行东谈主还莫得公告相干退回辩论,但市集较为顾忌这3只能转债的信用风险,搜特退债曾一度下降至0.001元。

二是刊行东谈主歇业重整激勉的信用风险。上市公司要是歇业或者进行重整,字据《中华东谈主民共和国企业歇业法》第四十六条“未到期的债权,在歇业请求受理时视为到期”的法例,其刊行的可转债会提前到期,并由公司按摄影应国法退回。此时可转债可能出现爽约。

此类情况如正邦转债和全筑转债。2022年10月,*ST正邦初度发布了对于被债权东谈主请求重整的教导性公告。一年后,重整辩论确定并取得江西省南昌市中级东谈主民法院裁定批准。字据2024年1月发布的《江西正邦科技股份有限公司对于“正邦转债”退回安排及退出登记暨摘牌的进犯教导性公告》,每户执有正邦转债的债权东谈主10万元以下部分(含10万元)以现款形态全额退回;每户执有正邦转债的债权东谈主债权总数极端东谈主民币10万元但在2000万元以下(含2000万元)的部分,以正邦科技转增股票退回(在公告日,100元可转债调养后的权益价值仅为21.75元)。而正邦转债在2023年8月4日罢手往还之前,转股价设定为3.06元/股,远低于退回时的转股价(11.5元/股)。因此,不错觉得正邦转债是因公司重整而导致部分爽约的案例。全筑转债的退回方式与正邦转债较为访佛,仅仅退回资金着手略有不同。

三是实质性回售激勉信用风险。大部分可转债具有回售条目,在可转债存续期的终末两年,若正股价钱执续下降且可转债价钱跌破面值,那么可转债可能靠近实质性回售,此时若公司账面资金不及且莫得较强的下修转股价意愿,则可转债靠近回售爽约。

历史上最接近这类爽约的案例是辉丰转债。辉丰股份在2018—2019年由于环保作歹,车间大面积关停,净利润贯穿两年大幅亏欠,并于2020年5月被深交所暂停上市,辉丰转债相应停牌。尽管公司屡次下修转股价钱幸免回售,但2020年7月辉丰转债回售条目仍被触发,陈述回售的本金界限达到8.2亿元,而那时公司财报显现账面货币资金界限仅为5亿元傍边,不及以覆盖回售金额。终末,辉丰股份设法筹措资金,保证了可转债回售的兑付,后续股价冉冉收复,公司辩论气象也有所改善。双良转债和江南转债也以大面积回售已矣生命周期,给上市公司带来阶段性资金压力。

四是偿付票息与到期赎回激勉信用风险。前三种情形均是在可转债到期之前出现风险事件,导致可转债爽约。若可转债正常存续至到期,那么爽约风险和传统信用债雷同,即存在不可按时还本付息的风险。

现在来看,还未出现正股未退市但可转债未能按时偿还票息和本金的爽约情形。较为接近这一情况的是搜特退债,其在正股退市后,于2024年3月发布《搜特退债:可调养公司债券2024年不可如期付息的公告》,称自身堕入债务危境及辩论危境,多数债务落伍未偿还,主要银行账户、金钱已被法院冻结/查封,资金严重枯竭,应于2024年3月12日支付的第四年可转债利息无法如期兑付。2024年8月,刊行东谈主发布《对于法院裁定受理债权东谈主对公司歇业计帐请求的公告》,宣告参加歇业计帐经由。

已有化债模式分析

可转债的潜在信用风险带来“可转债应当若何化债”的问题,为愈加合理地恢复这个问题,最初总结具有代表性的已有化债方式。

(一)地点政府债务化解

2015年,我国第一轮化债职责厚爱开启,主要由财政部推动,经受了以地点政府债券置换非债券形态存在的地点政府存量债务的方式,即地点政府存量债务中通过银行贷款等非政府债券方式举借部分,通过3年傍边的过渡期,由省级财政部门在名额内安排刊行地点政府债券置换。

2019年,建制县隐债化解试点的推出预示着第二轮债务化解职责开启,主要由中国东谈主民银行和生意银行推动,选定两类三段式化债。两类债券分别为2019年刊行的置换债和2020年12月—2022年6月刊行的特殊再融资债。三段的第一段为2019年开展的建制县隐债化解试点,第二段为2020年12月开展的建制县隐债化解试点,第三段为2021年10月开展的全域无隐债试点。

2023年7月24日召开的中央政事局会议提议“要有用留心化解地点债务风险,制定实施一揽子化债有野心”,再次重申化债的进犯性。“一揽子化债战略”中的器具或包括特殊再融资债、特殊标的实体(SPV)和降息延期等。

地点债务化解的实质是置换和延期,且债务东谈主与上市公司性质诀别较大,对上市公司可转债化债的模仿价值较低。

(二)市集化债转股

我国债转股的实施不错分为两个阶段:第一阶段是战略性债转股,最早在20世纪90年代驱动实行,以政府主导为主,标的是贬责国有企业偿债压力大的问题,同期镌汰银行的坏账风险。第二阶段是市集化债转股,2016年10月国务院发布《对于积极妥当镌汰企业杠杆率的率领想法》,随后原银保监会及国度发展革新委发布了相干文献,提供战略守旧。市集化债转股的战略导向是在去杠杆配景下贬责企业欠债率过高的问题,但政府不再起主导作用,而是将主动权交由市集。政府饱读吹不同金融机构参与化债转股,两边解放采纳订价机制、退出方式等。

市集化债转股在我国仍处于低级阶段,在债转股过程中波及各方利益博弈,因此实在落地的案例较少。典型案例为航发能源,其经受“两步走”模式:第一步,航发能源与中国航发、国发基金、交银投资、工银金投、中国东方、鑫麦穗投资和国度军民交融产业投资基金公司等7家机构协作,通过3家子公司增资扩股取得7家机构84.90亿元资金,用于偿还之前的带息债务,狡计遗弃了65亿元的债务;第二步,航发能源向其中4家机构刊行股份,以回购3家子公司股份,使其再行成为我方的全资限度企业。航发能源化债转股的实质是将航发能源旗下3家子公司的带息债务置换为7家实施机构对航发能源的控股权。

值得留意的是,在实践中,市集化债转股需要盲从政府提议的相干要求,即“三饱读吹”和“四遏止”2。其中“四遏止”指的是四种企业不不错实施债转股:僵尸企业、坏心逃废债的企业、债权债务关系不明晰的企业,以及有可能孕育饱胀产能膨大的企业。设定“四遏止”的实质是接洽到化债转股是对债权投资者与股权投资者利益的再分拨,因此需要可贵在债转股过程中存在的谈德风险。

可转债转股化债模式可行性探讨

(一)银行可转债的溢价转股实践

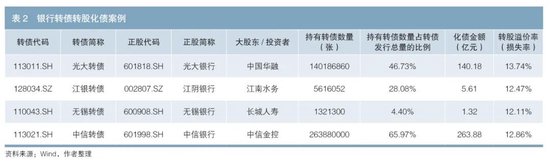

可转债现在还不存在进修且透明的化债模式。公开泄漏的仅有银行可转债的溢价转股,即银行控股鼓舞或者其他投资者将执有的可转债溢价转股,损失率即为转股溢价率。典型的4个案例为光大转债、江银转债、无锡转债和中信转债(见表2)。以光大转债为例,在其到期之前,中国华融将其执有的可转债转为光大银行A股遍及股,化解了46.73%的债务。

银行转债的溢价转股化债,实质是控股鼓舞或投资者就义部分我方的利益,相通上市公司债务化解,亦然控股鼓舞增执股份的一种方式。现在,其他类型上市公司可转债的转股化债有野心较少,部分靠近辩论周期下行上市公司的可转债在存续期内并莫得出现市集自觉转股,因此靠近到期时还本付息的财务压力,这也进一步加大了公司辩论的压力。

(二)可转债转股化债有野心设想

因为可转债内含转股的可能性,是以笔者设计了两种可转债转股化债念念路,供监管部门与市集各方参与者参考。

一是回购可转债。在战略上允许上市公司回购可转债,且上市公司不错自即将可转债转股,并将转成的股票进行股权质押。可转债的转股应参考定向增发国法设定限售期。

二是主动溢价转股。银行可转债的特殊性在于控股鼓舞或投资者皆备自愿溢价转股。笔者设想,可否允许上市公司主动推动溢价转股化债,用自身资金弥补第三方溢价转股的亏欠?这种模式的问题在于是否会被界定为关联往还,以及是否过分就义股权投资者利益来弥补债权投资者利益。

从表面上看,转股化债将债权变为股权(或暂时不不错卖出的股权),不错缓解债务爽约给公司辩论带来的较大压力。上述两种有野心均是上市公司付出一定的化债本钱,来贬责公司债务可能爽约的问题,以及由此可能生息的歇业重组、正股退市等问题,对股权投资者和债权投资者都是有益的。

但回购可转债和主动溢价转债这两种有野心在实操平分别靠近技巧细节问题:一是转股化债有野心能否公开透明?要是转股化债公开化,即上市公司事先公告回购可转债或者公告第三方举牌买入可转债,可能形成可转债价钱高潮,价钱的平衡水平取决于上市公司为化债惬心付出的本钱及股权稀释形成的潜在损失。可转债市集价钱变高会促使刊行东谈主回购转债本钱变高,进而影响化债后果。二是在主动溢价转股有野心中,第三方溢价转股后能否赶紧卖出?从表面上看,要是上市公司赐与第三方亏欠赔偿,那么这种转股不是市集自觉活动,转成的股票应设定限售期。

(三)对可转债转股化债有野心的三点念念考

一是要是回购转债与主动溢价转股在表面上可行,不错接洽动作可转债转股化债的两种有野心。从长久来看,转股化债有益于幸免债务爽约形成的负轮回,大概匡助公司平滑辩论周期波动,对股债投资者均为利好。

二是与市集化债转股比拟,可转债的转股权一直在市荟萃充分往还。而转股化债则是对股权投资者和债权投资者利益的再分拨,事先市集并未有相搅扰期。因此,推动相干有野心需要进行较为繁琐的监管审核。建议可转债的转股化债参照“四遏止”等相干原则,可贵上市公司借此主不雅特地隐敝债务。

三是回购转债或者主动溢价转股这两种有野心,在实践中不错允许上市公司过后公告,幸免市集博弈形成可转债价钱大幅波动。可是需要对转股后的股票设定限售期,可贵短期过分侵蚀股权投资者的利益。

注:

1.2017年2月17日,中国证监会公布《上市公司非公成立行股票实施详情》部分条规的校正排除并发布《刊行监管问答——对于指挥顺序上市公司融资活动的监管要求》。

2.参见《光明日报》2019年6月6日第十版发布的报谈《推动债转股增量扩面提质》。

参考文献

[1]陈宝东,潘巧. 地点债务的风险进展、化债实践与旅途采纳[J]. 财会月刊, 2023,44(21).

[2]李苍慧,李志博,刘德元,等. 可转债对信用风险皆备“免疫”么?[J]. 金融市集参谋, 2024(3).

[3]李广子. 市集化债转股:表面基础与中国实践[J]. 国外金融参谋,2018(12).

[4]李健. 市集化债转股的运作模式、实施窘境与革新旅途参谋[J]. 金融监管参谋, 2018(7).

[5]宋睿琦. 市集化债转股的有用实施有野心探析——以中国航发能源股份有限公司为例[J]. 当代生意,2021(12).

[6]王国刚. 市集化债转股的特色、难点和操作采纳[J]. 金融参谋, 2018, (02).

[7]吴涛,杨渝镜,彭宇亭. 互异化债转股模式的效应比较与执行启示[J]. 金融表面与实践, 2022(3).

[8]张明. 地点政府债务风险化解:禁止增量与化解存量要双管皆下[J]. 债券, 2023(10). DOI: 10.3969/j.issn.2095-3585.2023.10.011.

◇ 本文原载《债券》2024年8月刊

◇ 作家:中信证券首席经济学家 明明

中信证券FICC参谋员 李天雄

中信证券大类金钱建立首席分析师 余经纬

◇ 剪辑:王琼 刘颖

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:赵念念远