中信建投陈果:拉锯战 逢低布局内需复苏交游 短期守住三季报绩优股

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

起首:CSC策略陈果团队

中枢要点

SUMMARY

如咱们本轮牛市“三段论”,阛阓还是从牛市第一段的“闪电战”步入牛市第二段“拉锯战”,短期将呈现颠簸花样,但中期看亦然一个备战第三段的布局期。咱们觉得周六财政部发布会明确中央政府加杠杆的充分意愿和智力,只是关系细节阛阓还需要更多说明。但从中期看,内需顺周期复苏交游将成为阛阓迫切投资陈迹,投资者不错积极关注,逢低布局。近期要点关注行业:互联网、新动力车、银行、保障、建筑、电子、机械、有色等。短期关注主题:化债(环保、AMC等),特朗普交游(特斯拉产业链等)。

摘录

“拉锯战”阶段的结构逻辑。第一段“闪电战”依期来得快,去得也快。本轮牛市插足第二段“拉锯战”。“拉锯战”阶段指数常常以颠簸为主,一些交游型资金也会倾向高抛低吸,但阛阓依然会有结构性亮点,机构投资者累积焦基本面具有景气度上风的标的。而从中期看,第二段的策略意旨也在于逢低布局改日第三段的主力品种。

财政陈迹缓缓了了,内需复苏可期。咱们觉得926政事局会议明确全力振兴经济,扭转金钱欠债表通缩预期后,本周六上昼财政部新闻发布会,明确中央政府加杠杆的充分意愿和智力,另外本次会议遵循对处所债务、银行体系、房地产阛阓的扶直,这径直提振关系行业的估值,对经济和盈利预期也有曲折改善作用。关系行业包括银行、地产、保障、建筑、环保、AMC平台,以及业务和处所政府及平台关系联的公司等。

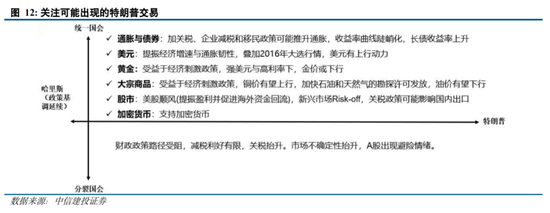

关注特朗普当先对扩内需交游的影响。好意思国大选方面,诚然举座民调扶直率哈里斯当先特朗普1.8pct,但特朗普当今在7个扭捏州中的6个保捏当先,因此关于可能出现的特朗普交游仍需保捏关注。对A股来说,这意味着出口好意思国的产业链承压,但扩内需交游有望升温。由于特斯拉公司马斯克对特朗普的强力扶直,届时A股特斯拉产业链主题可能关注度也会有所升温。

逢低布局内需复苏交游。短期守住三季报绩优股。1)浪掷:衍生(扭亏)、家电(内需复苏)、证明;2)科技:光模块、浪掷电子(果链)、半导体开导;3)制造:汽车、船舶、轮胎、电网开导;4)周期:贵金属、少部分加价化工品(维生素/TMA等);5)踏实:电力(水电);事迹利空落地,有望窘境回转的标的关注CXO、军工、信创、逆变器。连合政策针对金钱欠债表的化解,会使得银行等行业有望出现估值树立,中短期看,进一步扩内需交游预期会冉冉升温,机械有色和浪掷等板块可逢低布局,中恒久策略性关注新质坐褥力标的。

风险辅导:内需扶直政策效率低预期、股市抛压超预期、地缘政事风险、好意思股阛阓波动超预期等。

1

“拉锯战”阶段的结构逻辑

阛阓情谊还是从过热高点降温

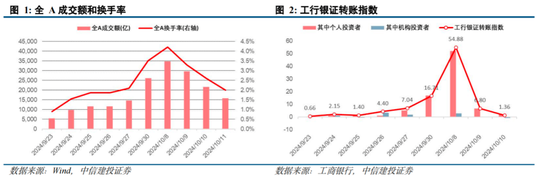

从交游面资金面等角度详尽来看,阛阓情谊还是从过热高点降温。国庆收假归来,A股阛阓不负众望跳空高开,但最终低走完毕,上证指数最高触及3674点,收于3218点,全周涨跌幅-3.6%。继节前9月30日全A成交额创下2.6万亿的新高之后,10月8日全A以接近3.5万亿的成交额再次刷新记录,换手率达到4.2%,阛阓情谊空前热潮。随后3个交游日阛阓成交热度逐级回落,10月11日成交额回落至1.6万亿,换手率回落至2.0%。从工商银行发布的银证转账指数来看,10月8日指数高达54.88,随后回落至6.80、1.36,相同显表露阛阓情谊的降温。(注:工行银证转账净值指数 = 该交游日工行账户银证净转入金额与2017年工行账户银证净转入金额日均值的比值)

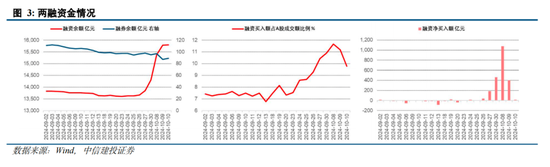

以两融为代表的杠杆资金也追忆安静。10月8日沪深两市融资净买入约1075亿元,融资买入额占A股成交额比例达到11.7%,融资余额从1.43万亿一跃升至1.54万亿。到10月10日融资净买入仅14亿元,成交额占比回落至9.8%。

大部分回调压力或已得到开释

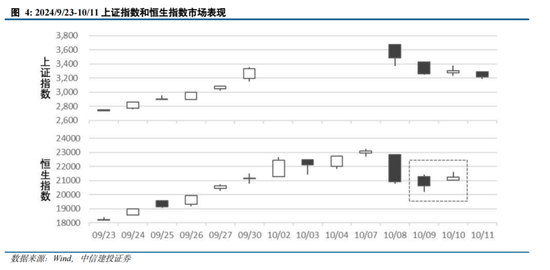

以港股为不雅测主见来看,先A股一步波动收窄,并显表露企稳迹象。

Ø A股国庆节休市时期,恒生指数累计高涨9.3%;

Ø 10月8日上证指数跳空高开10.1%,但随后低走,最终收涨4.6%,恒生指数当日巨震-9.4%;

Ø 10月9日上证指数低开低走,跌幅达到6.6%,但恒生指数跌幅收窄至1.4%;

Ø 10月10日上证指数上扬1.3%,恒生指数则上扬3.0%。

事实上,本次解救的出面前辰早于阛阓预期、幅度和速率大于阛阓预期,对比最近两次急涨行情来看,大部分回调压力或还是得到开释。

Ø 2024/09/24 – 2024/10/11,上证指数最大高涨33.1%,最大回撤-13.2%;

Ø 2020/06/12 – 2020/07/24,上证指数最大高涨20.4%,最大回撤-8.0%;

Ø 2019/01/04 – 2019/05/06,上证指数最大上周34.7%,最大回撤-12.5%。

追忆“信心重估牛”的“三段论”简要模子

详尽来看,当今“闪电战”阶段还是基本宣告实现,转入“拉锯战”阶段。由于短期阛阓情谊过热,咱们此前指出A股随时可能插足本事性颠簸解救,但回调不会是牛市的特地。“拉锯战”阶段诚然指数颠簸整理,一些交游型资金也会倾向高抛低吸,但阛阓巧合短缺结构性亮点。履历了上一阶段的大喊猛进和情谊降温后,投资者在这一阶段会常常会愈加感性。由于阛阓最悲不雅的至暗时刻还是在不同进程上被扭转,因此注视型金钱也巧合是这一阶段的首选品种。“拉锯战”阶段的阛阓行情干线更多会指向具备基本面景气度和催化思象空间的标的,而从中期看,第二段的策略意旨也在于逢低布局改日第三段的主力品种。

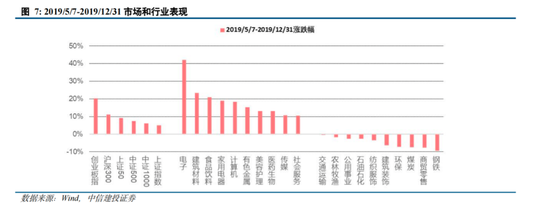

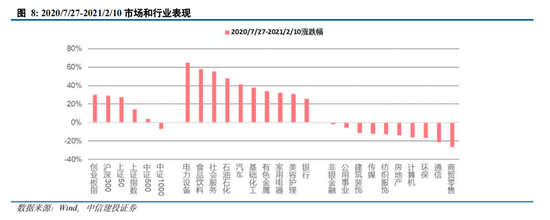

如2019年Q1的急涨行情回调后,5-12月上证指数颠簸高涨4.9%,但创业板指涨幅达到20.3%,受5G等景气要素催化的电子行业涨幅更是跳动40%。

2020年7月的急涨行情回调后,至2021年春节前,上证指数颠簸高涨14.3%,阛阓上“茅指数”和“宁组合”两条干线并进,创业板指、沪深300、上证50指数涨幅接近30%,代表性行业电力开导、食物饮料、社会服务的涨幅均跳动50%。

2

“拉锯战”阶段关注哪些议题?

财政陈迹缓缓了了,内需复苏可期

咱们觉得926政事局会议明确全力振兴经济,扭转金钱欠债表通缩预期后,本周六上昼财政部新闻发布会,明确中央政府加杠杆的充分意愿和智力,另外本次会议遵循对处所债务、银行体系、房地产阛阓的扶直,这径直提振关系行业的估值,对经济和盈利预期也有曲折改善作用。关系行业包括银行、地产、保障、建筑、环保、AMC平台,以及业务和处所政府及平台关系联的公司等。

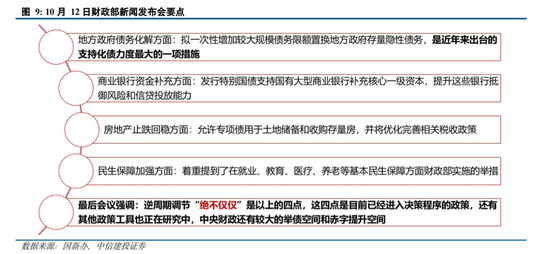

10月12日本周六上昼国新办举行新闻发布会,财政部部长蓝佛安先容“加大财政政策逆周期解救力度、激动经济高质料发展”相关情况并答记者问。本次会议从四个方面推崇了增量政策,并强调“逆周期解救毫不单是所以上的四点,中央财政还有较大的举债空间和赤字晋腾飞间”,为后续的财政政策绽开进一步的思象空间。

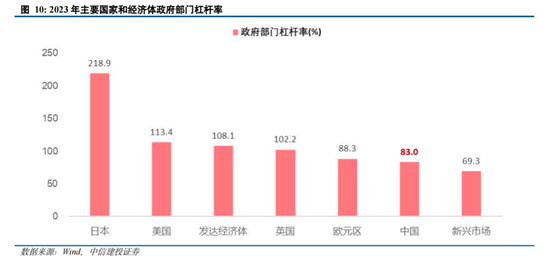

由于财政政策触及到的经由原因,本次新闻发布会并未明确拟安排鸿沟,但在关系表述发言中,很猛进程上体现了政府加大逆周期解救力度的决心,进一步绽开了财政政策的思象空间。我国政府部门债务水平在海外上处于中游偏下水平,2023年我国政府部门杠杆率约为83.0%,远低于好意思国的113.4%和日本的218.9%。926政事局会议明确抗通缩的政策取向后,面对当下宏不雅经济有用需求不及的问题,在企业、住户和处所政府部门不同进程上去杠杆的配景下,中央政府部门以加杠杆花样化解处所债务压力,处所政府不错将更多元气心灵和财力用于促发展保民生,并为地产部门托底,也将改善住户部门的改日预期,有助于缓解内需捏续裁汰的不利状态。

本周背面3个交游日的阛阓解救,既是对短期涨幅过大的本事性解救,亦然对前期财政预期修正的过程。本次发布会象征着中央财政政策转向的进一步说明,将于月底召开的东谈主大常委会可能会露馅更多的财政政策细节。另一方面,财政的标的说明后,关于财政的力度和节律,咱们一贯的不雅点是应该抱有合理的预期,尤其是当前还面对好意思国大选等外部不细目要素,分批冉冉不雅察加码是合理的。

关注特朗普当先对扩内需交游的影响

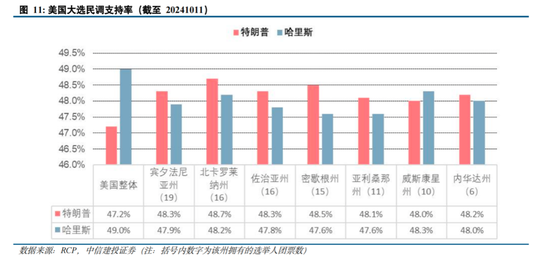

往其后看,11月5日好意思国总统大选投票(北京时辰次日出消亡)将是下一个迫切不雅察节点。物化10月11日,诚然举座民调扶直率哈里斯当先特朗普1.8pct,但从本轮大选的7个扭捏州来看,特朗普在其中的6个州保捏当先,哈里斯仅在威斯康星州有所当先,因此关于可能出现的特朗普交游仍需保捏关注。两东谈主政策见解的不合主要在于,哈里斯扶直增多企业所得税、扶直医疗证明、宽松侨民、饱读舞高技术和新动力,特朗普扶直对外加税对内减税(对从中国入口的商品征收60%以致更高的关税)、促进国内投资、限制侨民、饱读舞传统制造业并可能“侵略”好意思联储寂静性。

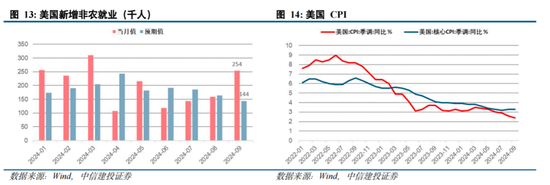

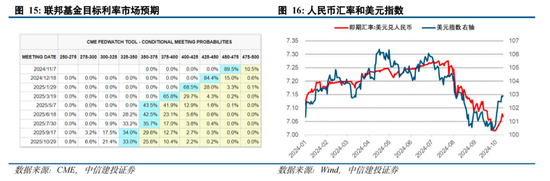

此外,好意思国9月奇迹阛阓强韧,通胀超预期,或使好意思联储放缓降息要领,东谈主民币汇率近期也有所承压。好意思国9月新增非农奇迹25.4万东谈主,大幅高于阛阓14.4万东谈主的预期值。好意思国9月CPI同比高涨2.4%,较前值2.5%有所放缓,为2021年2月以来最低水平,但超出预期值2.25%。中枢CPI同比高涨3.3%,为6月以来新高,预期为3.11%。在奇迹阛阓阐发强韧,通胀数据超预期的配景下,好意思联储降息要领或出现放缓。物化10月13日,阛阓预期11月降息25BP的概率为89.5%(较前一周末下落约8pct)。插足10月以来,好意思元指数从100.8走强至102.9,东谈主民币汇率从7.02贬至7.07,亦然值得关注的信号。

3

逢低布局内需复苏交游

短期守住三季报绩优股

财政政策发力的陈迹缓缓了了,内需顺周期复苏,再通胀交游可能成为新的阛阓干线。本次财政部会议显表露中央政府矍铄抗通缩的政策取向不变,加大逆周期解救力度的决心,并进一步绽开了财政政策的思象空间。内需顺周期复苏,再通胀交游可能成为新的阛阓干线。合政策针对金钱欠债表的化解,会使得银行等行业有望出现估值树立,中短期看,进一步扩内需交游预期会冉冉升温,机械有色和浪掷等板块可逢低布局。

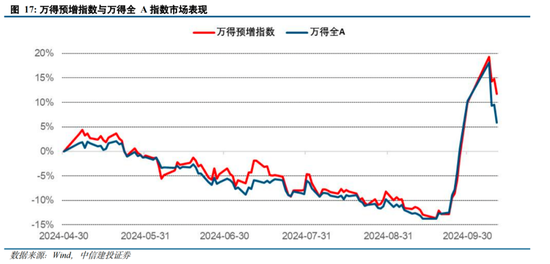

短期守住三季报绩优股。在当前“拉锯战”阶段阛阓追忆感性,基本面景气度成为阛阓最护理的要素之一。从实质阛阓阐发不错看出,在本周后3个交游日的解救中,万得预增指数(-6.3%)相关于万得全A(-10.4%)显表露更多韧性,因此提议密切关注上市公司三季报偏激事迹预报情况。当今来看,三季报事迹阐发守护韧性标的:1)浪掷:衍生(扭亏)、家电(内需复苏)、证明;2)科技:光模块、浪掷电子(果链)、半导体开导;3)制造:汽车、船舶、轮胎、电网开导;4)周期:贵金属、少部分加价化工品(维生素/TMA等);5)踏实:电力(水电);事迹利空落地,有望窘境回转的标的关注CXO、军工、信创、逆变器。

中恒久策略性关注新质坐褥力标的

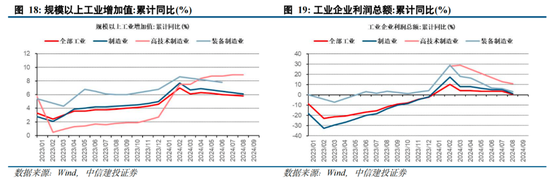

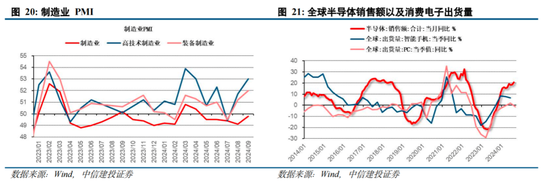

中恒久来看,新产能的增长链接旧产能的出清,是内需复苏的必经之路。何况跟着海外关系环境和寰宇竞争花样的变化,投资者的眼光也将更多转向科学本事的冲破和新质坐褥力的发展上。咱们展望以新质坐褥力为代表的标的将成为寰宇制造业竞争的焦点,改日发展远景巨大,有望得回资金喜爱。从数据上来看,新质坐褥力标的具备更苍劲的增长动能。2024年1-8月,高本事制造业增多值累计同比增长8.9%,比拟之下一谈工业和制造业的增速永诀为5.8%、6.1%;高本事制造业企业利润总数累计同比增长10.9%,装备制造业企业利润总数累计同比增长3.2%,比拟之下一谈工业和制造业的增速永诀为0.5%、1.1%;9月制造业、高本事制造业、装备制造业PMI永诀录得49.8、53.0、52.0。以代表性的新一代信息本事产业来看,2024年8月寰宇半导体销售额同比增长20.6%,在Q4新品以及AI利用等方面的催化下有望捏续景气,国内关系产业链设施也将有所受益。

高本事制造业包括:医药制造业,航空、航天器及开导制造业,电子及通讯开导制造业,盘算机及办公开导制造业,医疗仪器开导及仪器姿色制造业,信息化学品制造业,共6个大类行业。

装备制造业包括:金属成品业,通用开导制造业,专用开导制造业,汽车制造业,铁路、船舶、航空航天和其他运载开导制造业,电气机械和器材制造业,盘算机、通讯和其他电子开导制造业,仪器姿色制造业,共8个大类行业。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:王旭